SPACバブルはいつ崩壊するか?

公開市場を浮遊する1,000億ドルの行方

SPAC(特別目的買収企業)バブルがすでに危険水域に到達した兆候がある。問題はバブルがいつ崩壊するかだ。

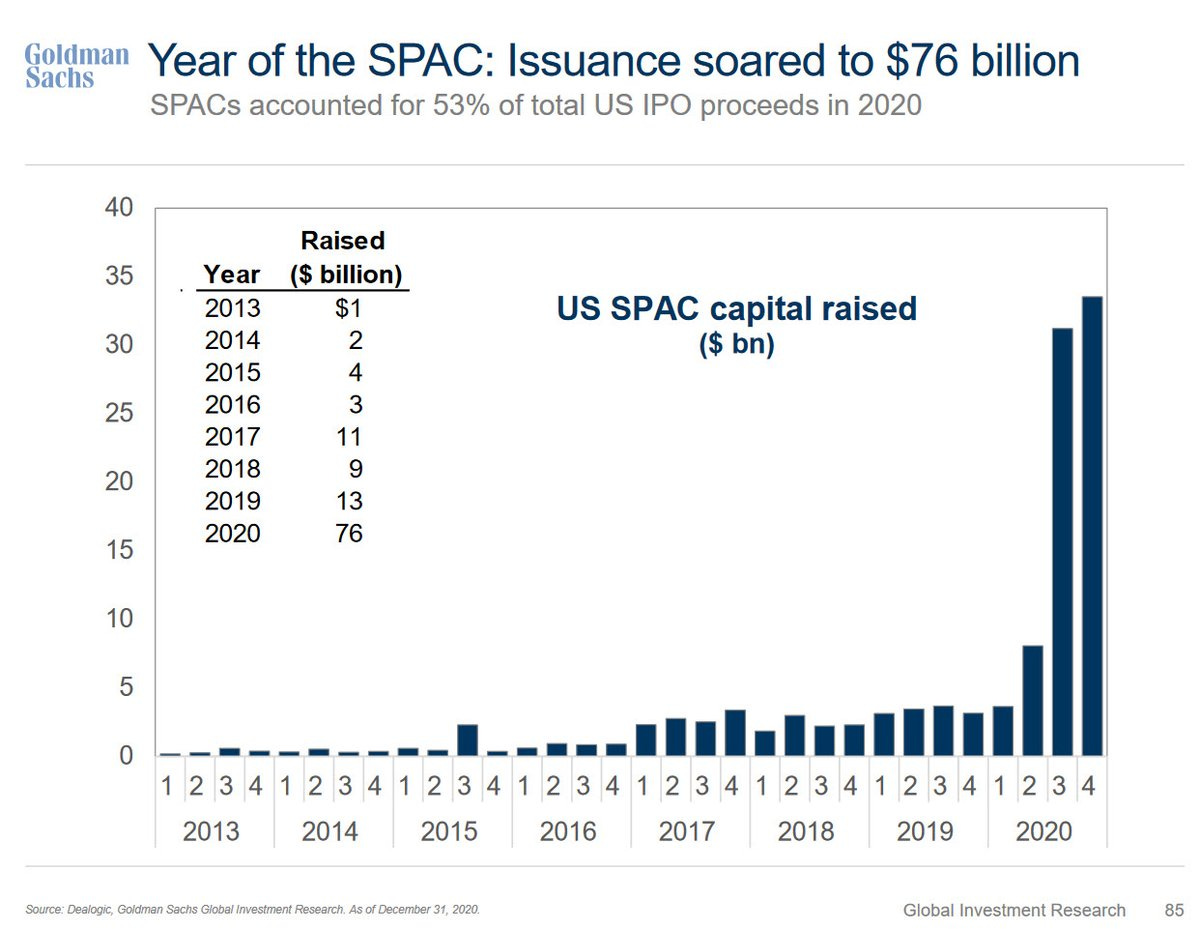

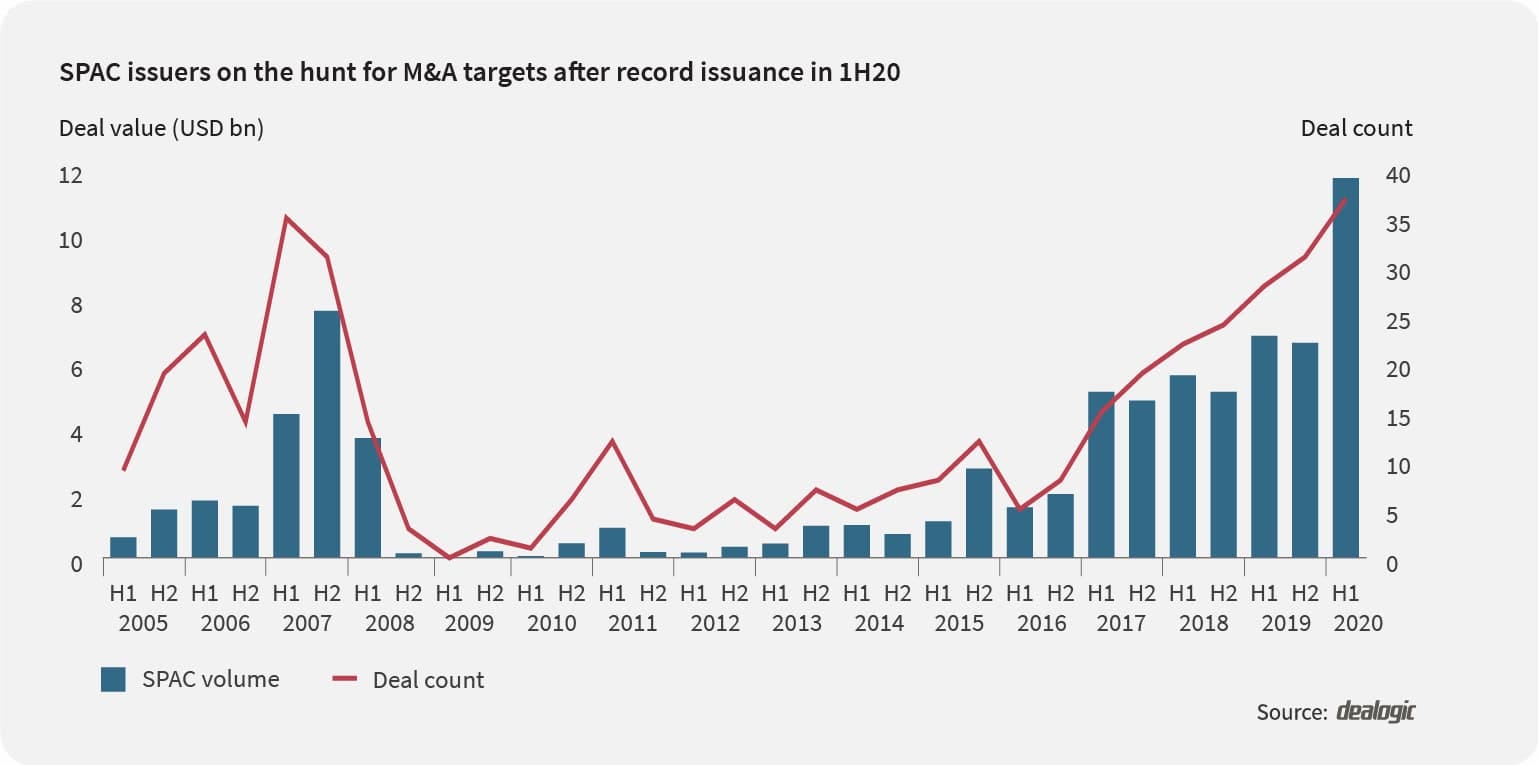

SPACブームは減速の兆しを見せず、1月に260億ドル近くを調達しており、市場では毎月の記録を更新している。これらの「空き箱企業」は、買収して株式公開する未上場企業を見つけるためだけに存在している。SPACは通常、自社の約5倍の規模のターゲットを買収する。現在、300以上のこのようなSPACが約1,000億ドルの現金を保有して買収を模索しているため、5,000億ドル規模の逆合併(リバース・マージャー)を含みにしている。

SPACは熱狂的な成長を遂げてきた。世界的に株式市場のボラティリティが高まる中で、昨年のSPACによる830億ドルの調達額は2019年の6倍で、IPOによって調達された数字にほぼ匹敵するものだった。SPACの大手引受会社でもあるゴールドマン・サックスの最高経営責任者であるデビッド・ソロモンでさえ、2021年1月に、ブームは 「中期的には持続可能ではない」と警告した。

投資家への決算説明でソロモンは「SPACを経由して株式を公開する企業はたくさんあるが、それは株式公開や伝統的なIPOも可能だ。また、従来のIPOの標準化されたプロセスでは株式公開できないような、SPACで株式を公開する企業もある」と語っている。「多くのイノベーションがそうであるように、スタート時には少し行き過ぎてしまう傾向があり、その後、何らかの形で引き戻すか、バランスを取り直す必要がある。私の推測では、2021年か2022年の間に、SPACでその傾向が見られるのではないかと思う」。

すでにサイクルの後半か?

INSEAD助教授のIvana Naumovskらの研究では、逆合併の利用状況、市場の反応、市場価値、収益、総資産・負債、取引所上場、2001年から2012年までの企業の特徴などのデータを収集した。また、メディアが逆さ合併をどのように評価しているかを調査した。2001年から 2012年の間に掲載された267本の記事のうち、148本が中立、113本が否定的、6本が肯定的であった。最後に、株価データを収集して、株式市場が逆合併をどのように評価しているかを調べた。

このデータを分析した結果、予想通り、逆合併の人気が高いほど、最初は模倣され、さらに採用されるきっかけとなったことがわかった。しかし、同時に、逆合併の数が増えるにつれて、投資家やメディアは逆さ合併に対する懐疑的な見方を強めていった。懐疑心やネガティブな反応は、相対的に評判の悪い企業が関与する取引の割合が増加するにつれて、さらに強まった。逆合併の株式市場での評価の低さとメディアのネガティブな報道は、評判の良い企業が逆さ合併を採用することを阻むことになった。そこで、規制当局は適切に対応した。証券取引委員会(SEC)による2005年の逆合併に関する開示規則と、2011年の投資家に対する逆合併への投資に関する警告の両方が、市場のネガティブな反応を引き起こし、逆合併の減少につながった。

要するに、投資家、規制当局、そして金融イノベーションの重要な裁定者であるメディアが、互いの合図と評価をフィードバックしていたのである。メディアのネガティブな報道は、株式市場のバリュエーションに影響を与え、その後の逆合併の普及にも影響を与えた。逆合併の活動がピークを迎えた2010年までには、この現象に関するメディアの記事の70%がネガティブなトーンのものになっていた。逆合併を行った企業の株価は、累積リターンが-45%に迫るほど急落した。翌年の2011年には、逆合併の活動は35%も急落した。事実上、逆合併の人気は、逆合併自体に終焉の種を蒔いたのである。

現在、SPACをめぐる報道はすでに懐疑的なものになりつつある。また大手金融機関やアカデミアからもその危険性をたびたび指摘されている。SECが何らかのアクションを示したとき、2005年や2011年の逆合併の急減期と同じシナリオをなぞるかは気になるところだ。

懐疑論の要因

SPACによって公開された多くの企業は、事業計画や収益の面ではほとんど情報を公開していないという事実があり、場合によっては、不満を持った投資家による株主訴訟の引き金となっている。最も悪名高い例はNikolaである。昨年6月にSPACと合併して株式を公開してから3ヶ月後に、電気トラックの新興企業が空売りによる不正行為で告発され、創業者の辞任と株主からの訴訟が相次いだ。Nikolaの株価は6月のピーク時の数分の1にまで下落している。一方、ファンタジー・スポーツ・ベッティング会社のDraftKingsやデータ会社のClarivate AnalyticsのようなSPACの成功例は比較的少ない。実際、最近の調査によると、ほとんどのSPACの合併後の株価は下落している。

SPACは資金調達後24ヶ月以内に合併可能な企業を特定しなければならず、その場合は清算され、IPOの収益は投資家に還元されることになる。300以上のSPACが今年中にそれを達成しなければならないか、清算されるリスクがある。しかし、質の高いターゲットが限られているため、株主価値を犠牲にしてでも取引を成立させたいというSPAC創業者の強いインセンティブがあるため、SPACは質の低さ/報道の不備/規制強化という負のスパイラルに陥る可能性がある。

逆合併は何十年も前から存在しており、そのほとんどは金融市場の端境期(はざかいき)にあり、1970年代以降、いくつかの波を目にしてきた。2000年代半ばに急増し、ある年には IPOを上回る数の企業が登場し、2010 年にピークを迎えた後、2011年には急減した。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://www.paypal.com/paypalme/axionyoshi

700円/月の支援

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

https://community.camp-fire.jp/

https://www.patreon.com/creator-home

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou, 太郎, bantou, ysh_tmk, katsuyukitanaka.

参考文献

Sjostrom, William K., The Truth About Reverse Mergers. Entrepreneurial Business Law Journal, Vol. 2, 2008, Available at SSRN: https://ssrn.com/abstract=1028651

Naumovska, Ivana and Zajac, Edward J. and Lee, Peggy M., Strength and Weakness in Numbers? Unpacking the Role of Prevalence in the Diffusion of Reverse Mergers (January 10, 2020). Academy of Management Journal, Available at SSRN: https://ssrn.com/abstract=3783312

Top of MIND, The IPO SPAC-Tacle. Goldman Sachs Global Macro Research. January 28, 2021.