SPACは時限爆弾

「裏口入学」のおびただしいコスト

市場にお金が溢れていることは、もはや市場参加者全員が知る事実である。データ提供会社Refinitivによると、今年、世界の非金融企業は公開市場の投資家から3.6兆ドルの資金を調達した。

投資適格債とジャンク債の発行額はそれぞれ2.4兆ドル、4,260億ドルと記録を更新した。また、上場企業による新株発行も5,380億ドルと前年比70%も急増し、近年の自社株買いの傾向を覆した。

金融緩和に支えられて株式市場のバリュエーションが上昇し、引き締めの見通しが立たない中、多くの企業が公募増資でバランスシートを補強することを選択した。例えば、時価総額が今年7倍の5730億ドルへと急成長した電気自動車メーカーのテスラが12月8日、50億ドル相当の株式を発行する予定だと発表したのはその典型例だろう。

IPOのモメンタムが最高潮にあることは、先週の民泊大手Airbnbや料理宅配大手Doordashを見れば、火を見るより明らかだ。緻密な財務分析の対象にされた場合決して優等生ではない両者は、なんとかバブルの波に乗ろうと、投資銀行や機関投資家との軋轢を避け、伝統的なIPOを速やかに実行した。

だが、その様子を見ていたRobloxとAffrimは目前に迫っていた伝統的なIPOの計画を引っ込めた。表向きは「適切な価格設定が望めない」という説明をしているが、両者はSpotifyが発明した仲介者を省いた上場手法であるダイレクトリスティング(直接上場)を目論んでいると噂されている。これなら、発行体と既存株主が初日の株価高騰の旨味を総取りできるからだ。

しかし、その傍らで、異質な公開市場へのデビュー手法が爆発的なブームを引き起こしている。特別目的買収会社(SPAC)だ。FTによると、2020年は11月下旬までに182のSPACがIPOを実施、約700億ドル(約7兆3000億円)を調達した。19年の59件、18年の46件と比べても急激な増加である。

SPACは、IPOを通じて現金を調達し、その後、合併して株式公開するための非公開会社を探すために2年間の期間を与えられている。SPACが合併を提案した場合、SPACの株主は合併に参加するのではなく株式を償還し、魅力的なリターンで投資額全額を取り戻すオプションがある。SPACが合併を完了できなかった場合、SPACは清算し、すべての資金を株主に利子付きで返還する。

SPACが合併する際には、1社以上の機関投資家に私募増資を行うことが多い。これらの機関投資家は、SPACのターゲットに関する機密情報を確認するが、これはIPOで多くの一般投資家に開示される以上のものである。これらの私募は、合併に先立って市場に開示され、合併の妥当性を確認する役割を果たす。IPOで株式を公開する企業は、通常、IPOと同時に私募で株式を発行することはないが、そうすることに法的な制限はない。

SPACは、かつてはIPO市場から閉め出された企業のための公開市場への「裏口入学」と考えられていた。また、機関投資家だけではなく誰にでも門戸が開かれているため「貧乏人のためのプライベート・エクイティ」と揶揄されていた。しかし、最近、SPACは主流になりつつある。今年、IPOによる資金調達のうち、SPACは45%に達している。

さらに、今年のブームは序章に過ぎないとする見方もある。デービッド・コスティン率いるゴールドマン・サックスのストラテジストはSPACが今後2年間で3,000億ドル(約31兆1200億円)相当のM&A(企業の合併・買収)をもたらす可能性があると予測している。

ゴールドマンによれば、すでに約205社のSPACが新規株式公開(IPO)を通じて610億ドルを調達し、買収の標的を探している。この特殊なM&Aブームを主導するのは利回りの追求で、SPACの関心はバリュー株からグロース株へと移っている。さらに初期段階のビジネスに注目している個人投資家もブームを促している。

それでも、SPACの内実は不確実なものだ。SPACとの事業統合("Business Combination"と呼ばれる)で上場する企業群の特徴は、目もくらむような玉石混交だ。SPACがミドルステージのスタートアップを公開市場に引き上げる荒業である限り、買収の対象となるのは、これまでの手段ではIPOに到達しなかった企業たちだ(詳しくはニュースレター)。

希薄化を伴う高コスト上場

米スタンフォード大学ロースクールのマイケル・クラウズナー教授と米ニューヨーク大学のマイケル・オーロッギ助教が発表したワーキングペーパーは、2019年1月から2020年6月までの間に合併した47のSPACすべてを分析し、その結果、SPACは持続不可能な仕組みだと判断を下している。

彼らの研究によると、SPACはIPOで投資家から1株あたり10ドルを調達しているが、中央値のSPACがターゲットと合併するときには、発行済み株式1株あたりわずか6.67ドルの現金のみを保有している。ここには3.33ドルが失われてしまう隠されたコストが存在するという。

SPACの中には、合併後に株主にプラスのリターンをもたらす企業もある。大規模なプライベート・エクイティや元フォーチュン500のCEOや上級管理職がスポンサーとなっているSPACは、平均的に他の企業よりも成功している。しかし、そのようなSPACであっても、希薄化は大きく、リターンはまちまちであり、そのコストはSPACの株主やターゲット企業の株主、あるいはその両方が負担することになる。

SPACの構造には希釈化の要因が3つある、とクラウズナー教授らは主張する。第1に、SPACのスポンサー(発起人)は、SPACのIPO収益の25%、または同等に、ポストIPO株式の20%に相当する株式で構成される「プロモーション」で自分自身を補償する。第2に、SPACは、株式を償還したSPACの株主が、IPOで売却されたユニットの全価格に利息を加えて、ユニットに含まれるワラントを無料で維持する権利を保証している。調査対象となったSPACの場合、これは償還する投資家の平均年率リターン11.6%に相当し、ダウンサイドリスクは基本的にない。第3に、IPO時には、SPACはIPOの収益に基づいて投資銀行に対し引受手数料を支払っている。SPACのこれら3つの要素は、合併時の株式価値を希釈化し、SPACの株主またはSPACが株式を公開する企業の株主のいずれかに大きなコストを課している。

SPACの希釈化を、SPACが提供する現金の割合、つまりIPOの収入から償還を差し引いたものに、PIPEで調達した新規資金を加えたものとして求めたとき、中央値のSPACの希釈化は、合併で得られた現金の50.4%という驚愕の金額になる。これは、100株を売却して1,000ドルの現金を手にする、中央値のSPACが、約150株の発行済み株式に相当することを意味する。わかりやすい表現に変えると、10ドルの価値があるとされる株式1株につき合併に伴う希釈化が 3.33 ドルあるということになる。

クラウズナー教授らはSPACの希釈化のコストを誰が負担するのかを分析するために、合併後の価格パフォーマンスを調べた。SPACの合併後3カ月までに、リターンの中央値はマイナス14.5%、6ヶ月後のリターンはさらに悪く、12ヶ月後のリターンはさらに悪くなっている。つまり、SPACの株主(公開市場の投資家)がSPACの希釈化のコストを負担したということだ。

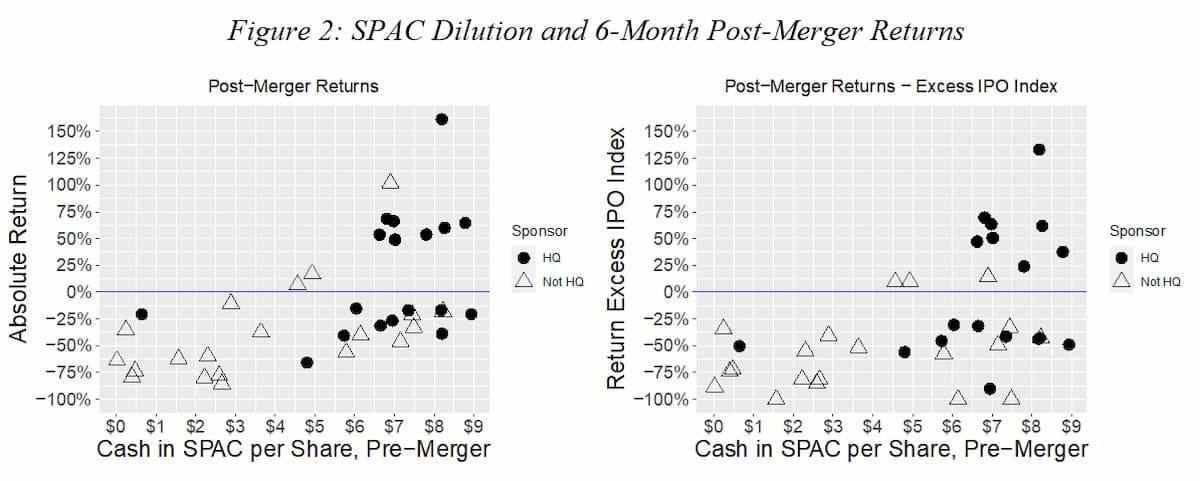

この推論をさらに裏付けるものが、合併時の株価下落とSPACの希薄化との間に高い相関関係があることだ、とクラウズナー教授らは主張している(下図)。1株当たりのキャッシュが低いSPACは、合併前の約10ドルの株価から合併後の株価が大きく下落している。この関係は、合併後のSPACのパフォーマンスの悪さが、SPACに埋め込まれた希釈化のコストを反映していること、そしてSPACの株主が一般的にそのコストを負担していることを強く示唆している。

IPOと直接上場のほうが低コスト

伝統的なIPOの方が断然得だ。IPOの直接のコストは投資銀行の引受手数料であり、一般的には5%~7%である。しかし、それに加えて「IPO取引初日の株価高騰」は、投資銀行の値決めの失敗に基づくものであり、IPOのコストであると考える人もいる。IPOが1株当たり10ドルで提供され、取引初日に1株当たり13ドルまで高騰した場合、多くの人はこれをIPOの30%のコストと考えている。

IPOを専門とするフロリダ大学のジェイ・リッター教授のデータによると、2000年から2019年までの間、取引初日の平均的な高騰は、調達した現金の14.8%だったという。したがって、この高騰分を含めたIPOの総コストは、IPOで調達した現金の約20%から22%となる。これは、SPACのコスト中央値50.4%よりもはるかに低い。したがって、もしターゲット株主がSPACの構造に内在する希薄化の全責任を負うことになれば、SPACを通じて資金調達を行うコストはIPOのコストをはるかに上回ることになるだろう。

ただ、上図(Figure2)にあるように希薄化の度合いが小さい合併後企業は、いいリターンを生んでいるものもある。「パーシング・スクエア(Pershing Square)は、全く異なる、希薄化の少ない構造のSPACをスポンサーしており、他のいくつかのSPACはワラントなしで上場し、希薄化が少なくなっている。しかし、これらは例外であり、ルールではない」とクラウズナー教授らは主張している。

クラウズナー教授らは、スポンサーがSPACの構造がなくても、より低コストで企業を上場させることができるのではないかと考えている。彼らは、スポンサーがまず企業を特定し、手数料の交渉を行い、投資を行うことを約束し、第三者私募投資家を誘致し、IPOのために引受人にアプローチするか、直接上場を支援することを提案している。

SPACは、現行制度の隅を突いた過渡的な仕組みに過ぎないようだ。SPAC上場を目論む企業が、より健全な形で公開市場と婚姻する方法が求められている。

*1. Figure2はKlausner et al(2020)からのもの。

*1. クラウズナー教授らの論文をまとめたブログの翻訳はこちら。

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

https://community.camp-fire.jp/projects/view/371227

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://paypal.me/axionyoshi?locale.x=ja_JP

Photo:"191111-D-BN624-0737" by U.S. Secretary of Defense is licensed under CC BY 2.0