QRコードは負け戦、デジタル通貨に向かえ

日本市場はインド企業1社の2ヶ月分以下

平日朝6時発行のAxion Newsletterは、デジタル経済アナリストの吉田拓史(@taxiyoshida)が、その週に顕在化した最新のトレンドを調べて解説するニュースレターです。同様の趣旨のポッドキャストもあります。ぜひご登録ください。

要点

日本のQRコード決済の取扱高はインド新興企業1社の二ヶ月分以下。負け戦だ。活路は中央銀行デジタル通貨(CBDC)にある。「デジタル後進国」日本がもたもたする中、中国や欧米は全速力で約束の地に向かっている。

PayPay手数料有料化で地方の小売店がキャッシュレスを迂回する動きを見せている、と文春オンラインが報じている。最有力事業者のPayPayは、今年10月から加盟店に対して加盟店手数料の有料化を実施するが、利益幅の小さい中小小売店にとってこの手数料を負担することが苦しい。2019年3月期が367億円の赤字、2020年3月期が825億円の赤字だったPayPayは、テレビCMなどに費やしたマーケティング費用を手数料収入で取り返したいところだが、それをしようとすると加盟店が離れてしまうというジレンマに苦しんでいる。

QRコード勢の苦境とは相反して、大枠の「キャッシュレス化」はうまくいっている。ニッセイ基礎研究所の福本勇樹の報告(3月18日)は、キャッシュレス決済比率は指数関数的に増加しており、この3年間で2.6%(年率)の上昇となっている。このペースで指数関数的にキャッシュレス決済比率が上昇していくことができれば、2025年に40%のKPIの達成がみえてくる、と主張している。

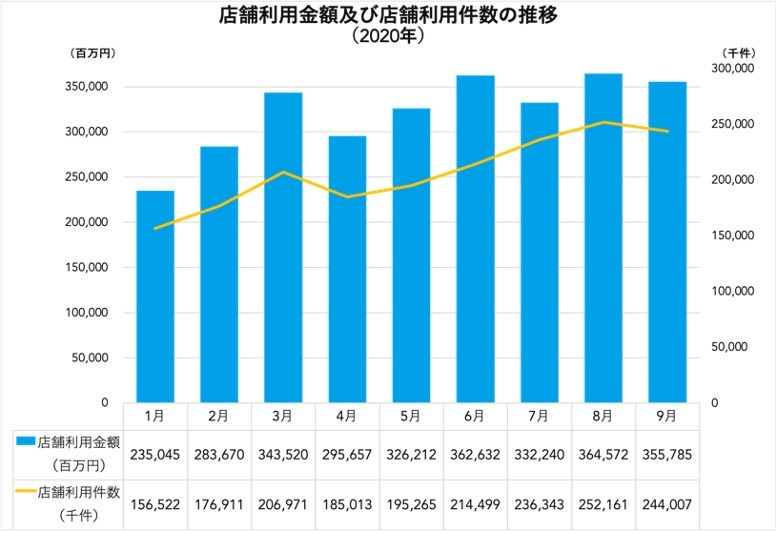

キャッシュレス決済比率の指数関数的な伸びをこれまで牽引していたのがクレジットカードだ。クレジットカードの2020年通年の取扱高は77兆4576億円で、電子マネーの6兆342億円、デビットカードの2兆1577億円を大きく突き放している。デビットカードとともに後方集団を形成しているのがQRコード決済だ。QRコードは2020年9月までのデータしかなく、比較は難しいが、4兆数千億円の範囲にあると想定される。クレジットカードの5〜6%程度の規模だろう。

もっとわかりやすい比較対象がある。インドだ。QRコード決済だけを比較するなら、日本は著しくインドに遅れを取っている。

ソフトバンクの2021年3月期決算によると、PayPayの決済取扱高が年間3.2兆円。これに対し、インド最大のEC企業Flipkartの支援を受けているデジタル決済新興企業PhonePeによる公的決済基盤UPIを利用した取引は4月、11億8,989万件、2兆3,402億3,330万ルピー(約3兆4686億円)だった。PayPayの年間決済取扱高3.2兆円はインド新興企業の1月分以下だ。インドの決済ボリュームは毎月のように増えており、日本は鈍化傾向にある。しかも、インドのデジタル決済はUPI以外の独自基盤によるものもあるため、もっと規模が大きい。

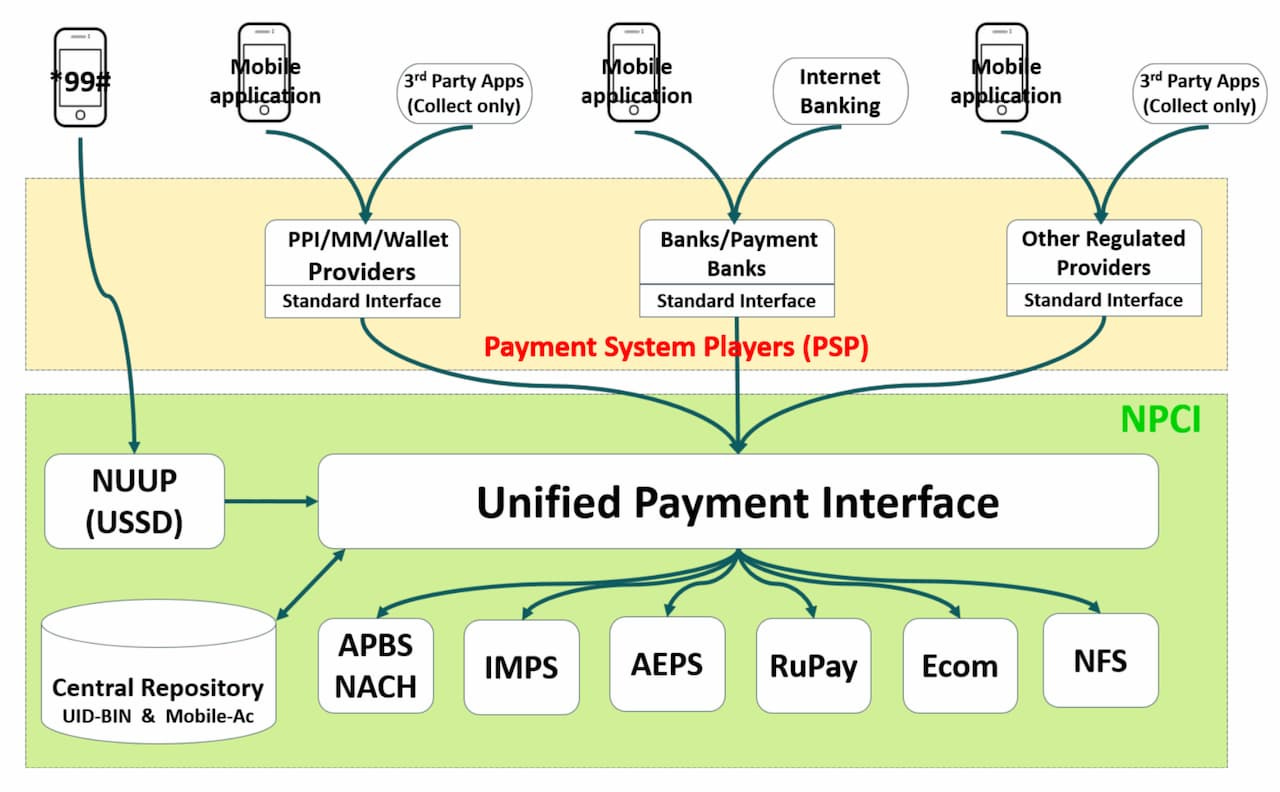

日本はインドから学ばなければいけないことがたくさんあるだろう。インド政府は中国の先行例から多くを学び、素晴らしい設計を行った。UPI(Unified Payment Interface)という共通の決済基盤を構築し、決済事業者の初期投資を軽減し、少額決済に関しては取引手数料を取ることを禁止することで、銀行口座を持たない層までも、デジタルウォレットの世界にいざなった。

以下のようにモバイルペイメントが普及する新興国の要件を、インドは満たしていたように思える。

モバイル主体のインターネット

他の決済手段が未発達なこと

適切な制度設計

対称的に日本には以下のような障害がある難しいゲームだったようだ。

すでにクレジットカードのような決済手段が豊富にあった

オールインワン端末の背後のゲートウェイ業者の介在

アントグループやテンセントのようなドラスティックな投資で包括的なプラットフォームを築くプレイヤーの不在

疑問の残る制度設計

QRコードはデジタルウォレットをモバイルによる店頭決済に応用するために採用されたわけだが、日本の意思決定者・政策立案者はそれを伝家の宝刀と勘違いした。重要なのは広域の送金を可能にすることだった。

中央銀行が金融機関もフィンテックもまとめてディスラプトする

しかしここにきてゲームが変わりつつある。それは各国でCBDCへの機運が高まっているからだ。Facebookの暗号通貨Diemが世界的なデジタル通貨競争に火をつけたが、中国では、50万人以上を対象にデジタル人民元の試験運用を開始した。欧州連合(EU)は2025年までにデジタルユーロを発行したいと考えており、英国はタスクフォースを立ち上げ、世界の金融覇者である米国はデジタルドルを開発し始めた。

これまで、フィンテックに関しては、先進的な中国を他国が追いかける展開だったが、その中国で重要な路線変更が起きている。中国当局は昨年の上場阻止以来、アントグループの様々な事業を国の管理のもとに置こうとしている(詳しくはこちらのニュースレター)。モバイルペイメントは新興国では主役で有り続けるだろう。そして先進国では、「その次」のデジタル通貨を模索している。

実現の仕方は様々だ。大別すると、中銀が暗号通貨を発行するか、それとも、中銀がアリペイを自ら運営するか、の2つだ。先行する中国ではどうやらこの2つが混在している。中銀が暗号通貨を発行し、エコシステムの下にその流通者のアリペイが入るというのが現在最も有力なシナリオだ。

CBDCを実行する動機として有力なのが、金融政策が容易になることだ。現在、中央銀行は銀行システムを利用して金融政策を増幅させている。決済や預金、融資が銀行から民間のデジタル領域に移行すると、中央銀行は経済サイクルの管理や危機時のシステムへの資金注入に苦労することになる。監視されていないプライベートなネットワークは、詐欺やプライバシーの乱用が横行する可能性がある。

英経済誌The Economist(5月8日付)はCBDCの効果をこのように試算している。「政府電子通貨は、地球上の一人当たり年間350ドル以上に上る世界の金融業界の運営費を削減することができる。これにより、銀行口座を持たない17億人の人々が金融にアクセスできるようになる。また、政府のデジタル通貨は、市民への即時支払いやゼロ金利の実現など、政府のツールとしても活用できます。一般ユーザーにとっては、無料で安全、即時性があり、世界共通の決済手段であることは明らかだ」。

通貨をコントロールする中央集権的なハブが生まれることで、経済・金融に大きな変化がもたらされることは間違いない。ただ、国家のビッグブラザー化やセキュリティリスクの肥大化のような暗い影が差していることも留意しないといけない。

参考文献

日本のキャッシュレス決済比率. 経済産業省.

コード決済利用動向調査 2020年12月25日公表. 一般社団法人キャッシュレス推進協議会.

クレジット関連統計. 一般社団法人日本クレジット協会.

決済動向(2021年3月). 日本銀行決済機構局.

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎, bantou, shota0404, Sarah_investing, Sotaro Kimura, UmiSora, TAMAKI Yoshihito, kanikanaa, La2019, magnettyy.

コーヒー代支援

月700円のご支援はいかがでしょうか。

Campfire(日本語): https://community.camp-fire.jp/projects/view/371227

Patrion(English): https://www.patreon.com/taxiyoshida

投げ銭

出資希望の方のための資料

ピッチデック(プレゼン資料)

投資を検討の方はTwitter(@taxiyoshida)、または yoshi@axion.zone までご連絡ください。