にわかに現実味を帯びるデジタルドル

パウエルFRB議長「優先度の高いプロジェクト」

米連邦準備制度理事会(FRB)はデジタル通貨について真剣に考え始めている。先週、パウエルFRB議長は議会に対し、デジタルドルの開発は「我々にとって優先度の高いプロジェクト」であると述べたが、「技術的・政策的に重要な問題がある」と付け加えた。

財務長官で元FRB議長のジャネット・イエレンも今週初めに同様のコメントをしており、「中央銀行がこの問題に注目するのは理にかなっている」と述べている。「あまりにも多くのアメリカ人が簡単な決済システムや銀行口座にアクセスできていない。デジタルドルや中央銀行デジタル通貨(CBDC)はこの問題を解決できると考えられている。それは、より速く、より安全で、より安価な支払いにつながる可能性があり、それは重要な目標だ」。

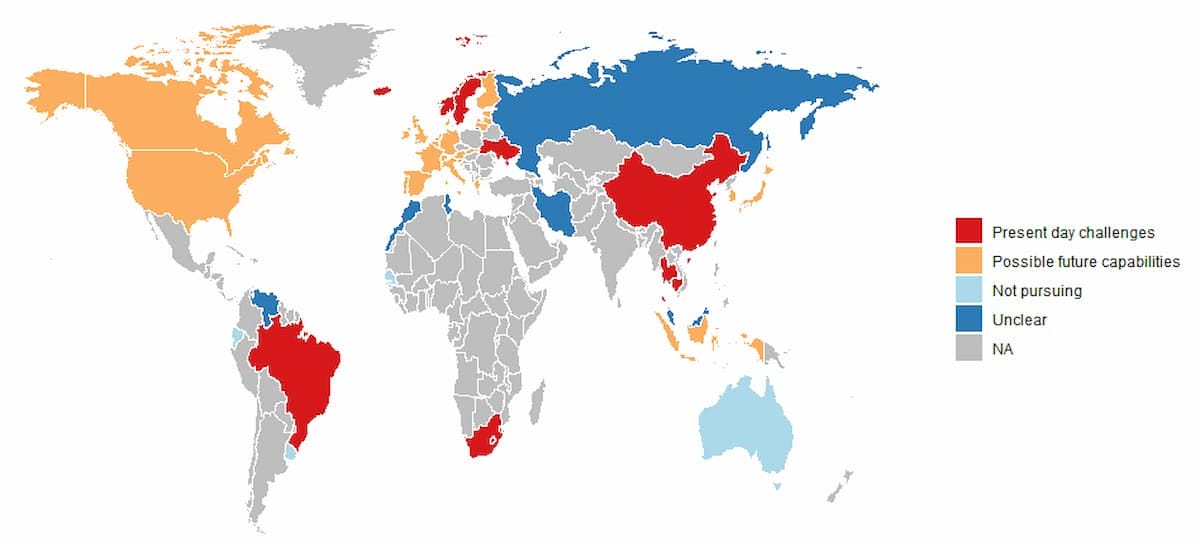

FRBの研究者、Jess Chengらは「汎用的な中央銀行のデジタル通貨の前提条件」と題する報告書を発表し、それらの疑問のいくつかがどのようなものであるかを詳述した。彼らは中国などの新興国のCBDCは現状の問題を解決するためのもので、先進国の中央銀行は将来の潜在性を探っていると主張した(下図)。

「CBDCの研究や実験に対する中央銀行の関心は様々だが、これらの関心は一般的に2つの大まかなカテゴリーに分類される。ある中央銀行は主に現在の課題に対処しようとしているが、他の中央銀行は将来の能力を探っている。一部の国では、CBDCは非効率的な決済システム、脆弱な銀行インフラ、現金利用の減少といった特定の問題に対処することを目的としている場合もあれば、決済包摂の支援や金融主権の保護といった国の政策目標を推進することを目的としている場合もある。多くの先進国では、主な動機は、潜在的な決済システムの革新と、将来的な状態に備えた一般的な準備が中心となっている」。

しかし、中国のような新興国が欧米を追いかけているという構図はどれほど妥当なのだろうか。

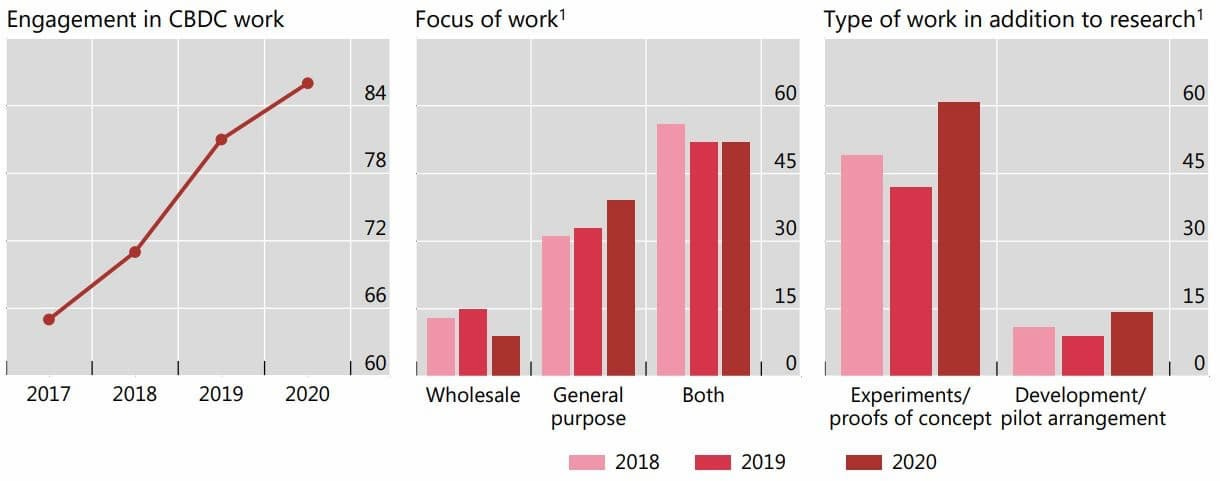

1月に発表された中央銀行デジタル通貨(CBDC)に関する国際決済銀行(BIS)の最新報告書では、異なる世界の描き方をした。リテールとホールセールのCBDCで多少の違いはあるものの、携帯電話の利用率が高く、イノベーショ ン能力が高く、CBDCに対するインターネット検索への関心が高い管轄区域では、CBDCが研究開発中である可能性が高いことを示唆している、と報告書は主張する。つまり、モバイルインターネットが発展するのに伴いモバイル決済が普及した新興国の方がより積極的にCBDCの研究を行っているということだ。

実際には中国は暗号通貨型のCBDCで他国を突き放している。デジタル人民元は実証実験段階にあり、暗号通貨の詳細な技術仕様の一部漏れ出ている。デジタル人民元の試験は、電子商取引やショートビデオ等のインターネット上のシナリオのほか、将来的には、貿易、金融、サプライチェーンなどの「実物経済」の応用面でも試験を行う。

中国の計画は、今年と来年に都市レベルの試験を実施してデジタル通貨を普及させ、2022年後半の冬季オリンピック開催までに使用できるようにすることだ。

中国共産党の機関紙『人民日報』傘下のタブロイド紙である環球時報によると、デジタル人民元の試験は、電子商取引やショートビデオなどの追加の小売シナリオでも実行される予定。将来的には、貿易、金融、サプライチェーンなどの実物経済のアプリケーションでも試験を行うという。

中銀は、DCEP(Digital Currency Electronic Payment、デジタル通貨電子決済:中銀によるデジタル人民元の呼称)は遠隔地の農村部でのデジタル取引を可能にすることで、金融包摂の促進に役立つと述べている。現在使用されているモバイル決済とは異なり、DCEPは本質的にデジタル中央銀行券であり、現金手形と同様に換金可能だが、中央銀行がユーザーと取引データを記録することになる。

コロナ禍が刺激した非現金化の流れ

金融サービス会社FISの報告書によると、報告書は、パンデミックが北米市場で、消費者の消費を販売時点からオンラインへとシフトさせ、不況の逆風に直面しながらもeコマースの成長をもたらした、と指摘している。カナダでは19.3%増の770億ドル超、米国では15.4%増の2020年のeコマース売上高が1兆1,000億ドルを超えると予測されている。この成長は今後も続くと予想され、北米のEコマースのGMV(取引総額)は2024年まで年平均成長率(CAGR)11%で上昇し、1兆7800億ドルを超えると予想されている。

この電子商取引の躍進の中で、デジタルウォレットはパンデミックを通じて成長を加速し続け、2019年の23.7%から23.6%以上上昇し、2020年のeコマース支出の29.3%を占めるようになった、と報告書は説明する。さらに報告書によると、2024年までには、デジタルウォレットは2020年の水準からさらに38.2%増加し、北米の電子商取引の決済量の40.5%を占めると予測されている。クレジットカードは2位に転落するものの、eコマース支出決済の26.7%を占め、デビットカードは5分の1近く(19.5%)のシェアを維持することになる。

そして、この反対側で現金が目に見えて衰退している。世界の店舗内支払いのうち現金が占める割合はわずか20.5%で、2019年から3分の1近く減少している。2024年までには13%に減少するとFISは予測している。「パンデミックは現金の減少を3年以上加速させ、2020年には2023年に到達すると以前予測された地点にまで既に到達している」と、FISのアナリストはレポートの中で指摘している。

この世界的な非現金化の潮流の中で、キャッシュレス決済からデジタルドルへの移行は、とても論理的な道筋のように見える。ライバルの中国のデジタル人民元の大規模投入は来年に迫っている。もはや米国は指を咥えて待っているわけにはいかないだろう。

参考文献

Image via Jess Cheng, Angela N Lawson, and Paul Wong. "Preconditions for a general-purpose central bank digital currency" February 24, 2021. FRS.

Codruta Boar, Andreas Wehrli. "Ready, steady, go? – Results of the third BIS survey on central bank digital currency". BIS Papers. January 2021.

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou, 太郎, bantou, ysh_tmk, katsuyukitanaka.

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://www.paypal.com/paypalme/axionyoshi

700円/月の支援

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。