アントグループに迫るデジタル人民元の巨大なリスク

中国政府に市場を奪われる前に上場する強硬策

アントグループの50.5%の株式を保有する、アリババ創業者のジャック・マー(馬雲)。アントは最近の株式交換で始めて関連企業のアリババとの資本関係が生じた。"An Insight, An Idea with Jack Ma" by World Economic Forum is licensed under CC BY-NC-SA 2.0

10月27日に行われるアントグループの上場が話題をさらっている。想定される3000億ドル周辺の時価総額は、レガシー金融からデジタル金融へのシフトを決定づけるだろう。しかし、アントが展開するデジタルウォレットと呼ばれるサービスを過去のものにしようとしているイノベーションが急速に進行している。中央銀行デジタル通貨(CBDC)だ。

デジタル通貨電子決済(DC/EP)、通称「デジタル人民元」はすでに深セン市を含むさまざまな地域で実験が進んでおり、協力企業も増えている。Alipayとデジタル人民元の間には技術的な境界線が引かれており、交わることはない。DC/EPはモバイルウォレットが果たしている役割の大半を置き換えてしまう滅びの呪文だ。

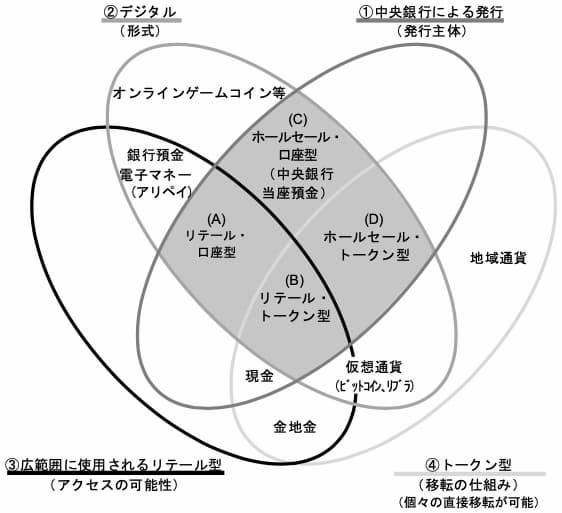

リテール・トークン型

DC/EPの適用範囲は、金融における小売と考えられている。現在の通貨・金融制度が採用する二層構造構造をそのまま引き継いで、消費者が触れる部分をいわゆる暗号通貨で補うことを想定する。

デジタル通貨の発行・流通を含めた CBDC スキームの運用は、紙幣と同様に、二層構造で行われる。経済産業研究所(RIETI)の関志雄研究員の報告書(2019年12月)によると、中国人民銀行デジタル通貨研究所の狄剛副所長は、中国人民銀行が開発しているCBDCには、ホールセール(卸売)型である(C)と(D)が含まれておらず、リテール(小売)型である(A)と(B)という二つの形態に限定されていると述べているという(図1)。そして10月22日現在、(B)のリテール・トークン型であることがわかっている。

図1. グレー網掛け部分は広い意味での中央銀行デジタル通貨に当たる。DC/EPは(B)に属する。Alipayの役割を乗っ取る可能性がある。(出所)Morten Bech and Rodney Garratt, "Central Bank Cryptocurrencies," BIS Quarterly Review, September 2017に基づき関志雄作成 / 関志雄.『中央銀行デジタル通貨の発行を目指す中国 』

二層構造のうち小売に適用

二層構造については、関志雄は、第1層は中銀と銀行などの中間業者との取引であり、第2層は中間業者と個人や企業などの小売市場参加者との取引である、と主張した。第1層については、中銀が仲介者にCBDCを発行する。第2層については、CBDCを受け取った仲介業者が、CBDC を市場に流通させるために配布する(図2)。仲介業者には、4大銀行(中国建設銀行、中国工商銀行、中国銀行、中国農業銀行)のほか、アリババ、テンセント、銀聯などの非金融企業が含まれる可能性が高いとみられている。CBDCの送金は銀行口座間ではなく、暗号通貨ウォレット間で行われる。

図2. 二層構造。小売に類する第一層(下部)にDC/EPは適用される。個人間、企業間においてCBDCが使われる形だ。上部は仲介機関(主要銀行、Alipay、WeChat Pay)と中国人民銀行の卸売で、こちらは今まで通りの運用になる。

マネーサプライ

今度はマネーサプライ(通貨供給量)の視点からデジタル人民元を見てみよう。マネーサプライには以下の区分がある。

M0: すべての現物通貨と、現物通貨と交換可能な中央銀行の口座の合計。

M1: 準備預金のうちのすべての現物通貨部分の合計+要求払預金(当座預金)の金額。

M2: M1 + ほとんどの普通預金口座、マネーマーケット口座、リテールマネーマーケット投資信託、小額定期預金(10万ドル以下の証書)。

M3: M2 + その他のすべてのCD(大口定期預金、機関投資家向けマネーマーケットミューチュアルファンドの残高)、レポ契約(政府証券での短期借入)。

M0が図2の二層構造の下部に当たり、M1~3は上部に位置する。M0がDC/EPに変換されるが、M1~3は変更を受けない。マネーサプライのうちM0は最も小さいが、最も流動性が高いため、Alipayが証明しているようにデジタル化の利点が大きい。

一の矢だったクリアリングハウス設置

AlipayとWeChat Payを管理下に置くことを企図した中銀の動きはこれが初めてではない。一の矢は、2018年に中銀が整備したクリアリングハウス(中央精算機関)であるネットユニオン(NUCC: Nets Union Clearing Corporation)である。これは各金融機関と第三者決済機関がその送金システムを直接統合していたのを、ネットユニオンを仲介することで一元的に実行できるようにしたものだ(図3)。これによって、AlipayとWeChat Payによる複占に陥っていたデジタル決済市場に対し、参入障壁を緩和することになった。さらに、中銀の目論見はそれだけではなく、両者は顧客が提供している口座の資金を運用して運用益を得ていたが、ネットユニオン開設以降は、準備金としてすべてをネットユニオンに預けておかなければいけなくなった(詳しくはこちらとこちら)。

図3. ネットユニオン(図中: NUCC)導入以前と以降の精算システムの構造の比較。導入前は、独自に銀行間送金システムを整備したAlipayとWeChat Payに有利だったが、導入以降は、新規参入の第三者決済機関(図中: Institution)はNUCCのシステムと統合すれば、送金システムに載れる。作成:吉田拓史、筆者.

技術仕様

さて、想定されるDC/EPの仕様のなかからめぼしいものを抜き出してみよう。

制御可能な匿名性。野村総研によると、DC/EPでは、商業銀行やベンダーは、ユーザーの許諾なしに履歴データを追跡することができなくなるという。他方、中銀は全量の取引データにアクセスできる。規制当局に大規模なマネーロンダリグや脱税を防ぐ力を与える。ユーザーの許諾が、商業銀行やベンダーの追跡からのオプトアウトを促すのなら、アントのデータ収集とそれに立脚した信用スコアや貸金業に大きな影響を与える可能性が大きい。

中央集権的なチェーン。DC/EP は、取引システム上で高い処理能力を必要とするリテールユーザー間の高頻度取引を想定しているため、電子通貨の発行・決済・清算・決済にはパーミッションドチェーンを導入する。これは、ビットコインのようなパーミッションレスチェーンの対極にある、中央集権的な、具体的なチェーンの管理者を設定する仕様だ。これを「ブロックチェーン」と呼称するべきか否かは「宗教的」な議論だ。

デュアルオフライン決済(dual offline payment)。これは、媒体と受信端末がオフラインの場合にサービスを完結させる処理を指している。支払い(ペイメント)を先に完了させ、決済(セトルメント)を先延ばしにする。支払者がオフラインで取引メッセージを構築して署名し、署名された取引メッセージをニアフィールド通信で受取人に提出し、最終的に中央銀行が管理するチェーンに提出するという段取りだ。

信頼される実行環境(TEE)。これは、メインプロセッサの安全な領域のことである。分離実行環境としてのTEEは、分離実行、TEEで実行するアプリケーションの完全性、資産の機密性などのセキュリティ機能を提供する。モバイルデバイス間でオフライン決済を実行し、それがブロックチェーンに配送されるとき、このような「信頼される実行環境」で決済がなされていることは必要条件だ。

UTXO(Unspent Transaction Output:未使用トランザクションアウトプット)モデル。中国人民銀行などによると、中央銀行のデジタル通貨は、バランスモデルではなくUTXOモデルを採用する可能性が高いという。UTXOモデルはオフラインでの流通プロセスを意識したものだ。これは、銀行口座のような一元的な管理は行わず、ウォレットは、ブロックチェーンを通して各利用者に属している全てのUTXOを集計して残高を計算する。これは、ブロックチェーンがすべてのトランザクションを時系列で保持しているという性質に依拠する。

ここに示さなかった他の仕様を含め、保守的な設計となったと言えるだろう。暗号通貨とそのウォレットを使えば、中央銀行と個人や企業が直接相互作用する通貨環境の導入が可能だったが、中銀は銀行口座を残した。また、深セン市での実験の成功をみる限り、デュアルオフライン決済やTEEのような仕様を通じてオフライン決済に関する課題をクリアした可能性がある。

アントへの影響

商業銀行と同列の仲介者の位置に「格下げ」

プロプライエタリなウォレット提供者として、利用者のトランザクションとデータを握れたが、その地位を中銀に譲ることになる。

その結果、信用スコアや貸金業、投資会社業の持続可能性に疑問符

アントの運営する革新的なデジタル金融サービスは政府の管理のもとに落ちるか、継続が難しくなる可能性がある。アントの稼ぎ頭は貸金業だが、顧客の取引データを取得できないと、与信を行うのが困難になる。「芝麻信用」の信用スコアの形成も難しくなる(中国政府は、芝麻信用は社会信用システムとの統合を目論んでもいる)。ウォレットからの直接的な遷移がなければ、余額宝のマネー・マーケット・ファンド(MMF)やその他の金融商品の購入で、アントを利用する意味合いは著しく減じる。中国には星の数ほど競合他社がいるのだ。

3つのシナリオ

Axionは3つのシナリオを想定した。技術仕様の明らかにされていない点や今後の変更、また消費者の利用行動など不確性が残る点を留意して、広いレンジをとっている。

奇跡シナリオ:特許出願などDC/EPへの貢献を活かし、特権的な地位を維持

軟着陸シナリオ:「公共料金の支払もできるペイパル」

硬着陸シナリオ:「他の金融機関と同じサービスを提供するベンダー」

結論

したがって、アントグループは今後デジタル人民元によって陣地を失っていくかもしれず、今がビジネスが最高潮の時期である可能性は小さくない。この非常に大きなリスクを前に、この上場には (1) 既存投資家の流動性の確保 (2) 公開市場を利用した資金調達 (3) 3000億ドルの公開企業になり中央政府にアピール、などの思惑が秘められている可能性があるだろう。政府に市場を取り上げられる前に上場する強硬策なのかもしれない。

筆者注

ブルッキングス研究所の『Design choices for Central Bank Digital Currency』(Sarah Allen et al. 2020年4月)、野村総研の『China DC/EP Research and Perspectives of CBDC in Japan』(Jupiter Zheng et al. 2020年7月)、関志雄『中央銀行デジタル通貨の発行を目指す中国 ― 予想されるマクロ面での影響 ―』を主に参照した。他にもGoogle上で確認できる特許出願や報道などを参考にした(参考文献に示した)。洞察は本稿執筆の2020年10月22日時点のものである。公式にはすべての情報が開示されておらず、流動的なことを了承してもらいたい。

また、Axionはデジタル人民元について、日本、グローバルに見ても非常に迅速な高品質情報を提供してきた。クリアリングハウスを説明したこの記事と、デジタル人民元の現況を伝えるこの記事で、読者の利便性を叶えてきた。弊社は、B2Bで高い値段で売れる分析内容を、無料のブログで公開する稀有の存在である。なぜ、そうするかというと、弊社の実力をシグナリングするためだ。最低20万円からの投資、あるいは、コーヒー代の投げ銭を募っているのでよろしく。投資はTwitterの @taxiyoshida までDM、コーヒー代はPatreonにお願いしたい。

参考文献はこちらに示した。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。