ここがヘンだよ日本のキャッシュレス決済

公取委の実態調査がNTTデータのCAFISや全銀システムに切り込んだ

毎週金曜日、経済ジャーナリストで起業家の吉田拓史がその一週間の気になるテクノロジー業界のニュースをまとめ、皆さんのビジネス生活に洞察を提供するAxion ニュースレター。今回のテーマは、日本のキャッシュレス決済の窮状について。

公正取引委員会は21日、キャッシュレス決済の実態調査を発表しました。日本のキャッシュレス決済は、表層部分は新しいものの、実態としては、伝統的な金融の姿をしていることが、調査内容からも明らかになりました。

要点

キャッシュレスの入口と出口は、NTTデータが開発したCAFISと全銀システム、そして金融機関の高い堀がある。

全銀システムは、レガシーすぎる「ビフォアインターネット」の産物。スクラッチから作り直さないと前に進めない。

既存の決済システムの手数料は高いが、フィンテック屋も設備投資をしないでフリーライドに徹していることも大きな課題。

解説

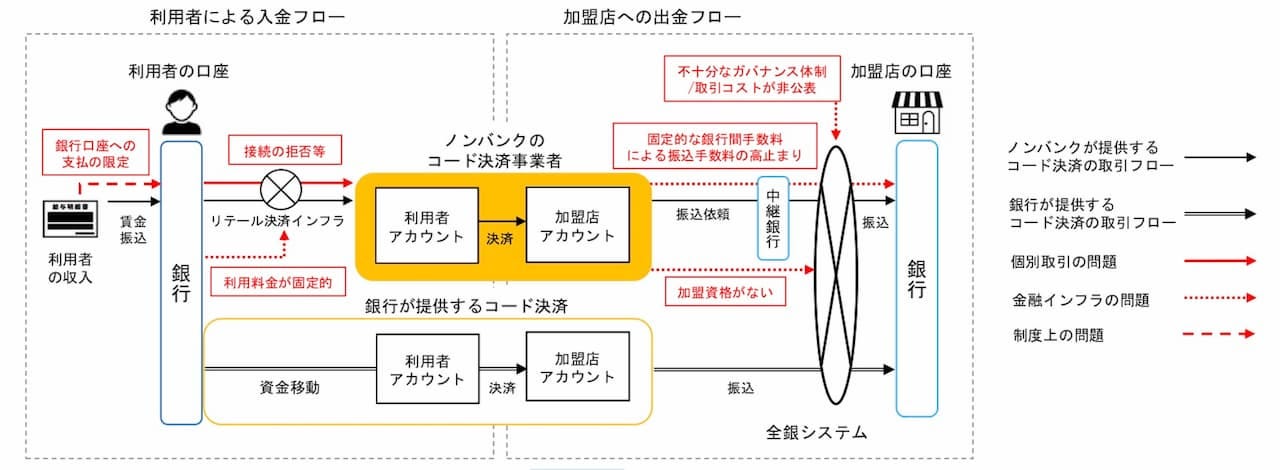

ノンバンクのコード決済(俗に言う「キャッシュレス決済」)では、①利用者による入金フロー②アカウント間で決済③加盟店による出金フロー――の過程があります(図1)。公取委がこの報告書で問題視したのは、①と③です。要するに、入金フローと出金フローの双方にコード決済事業者にとってボトルネックがあります。まず、ボトルネックを報告書を引用し説明してみましょう(図1)。

図1. 利用者による入金フローと加盟店への出金フローの流れ。Source:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」

利用者による入金フロー

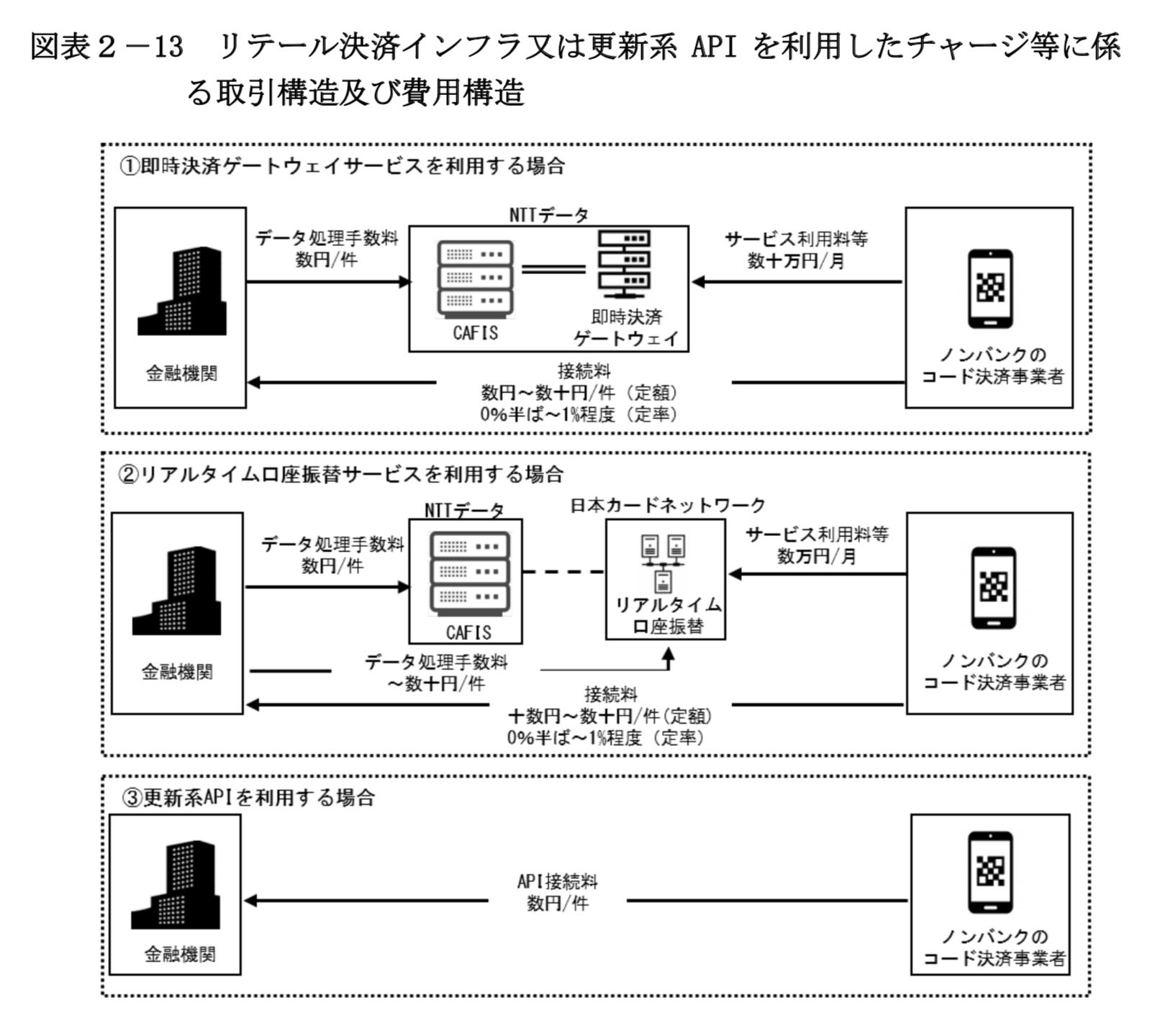

「利用者による入金フロー」では、ノンバンクのコード決済事業者は、(1) NTTデータが提供するCAFIS (2) CAFISと日本カードネットワーク (3) 銀行API――のどれかを経由する必要がありますが、どれも手数料または接続料を重く課しているため、コード決済事業者の収益性を損ねています(図2)。公取委は「CAFISの利用料金については利用事業者との交渉を通じて適切に設定されることが望ましい」とし、同時に各金融機関のシステムのAPIの利用を簡単に行えるようにすることが必要との見解です。

図2. リテール決済インフラ又は更新系APIを利用したチャージなどに係る取引構造及び費用構造。Source:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」

公取委は、川上の銀行と川下のコード決済業者の緊張関係を指摘しており、それが円滑な決済を阻害する可能性に言及している。「銀行口座からのチャージ等は、コード決済事業者にとって重要性の高いチャージ等の方法となっている」が、実際には「自らもコード決済を提供する銀行は、川下の取引において、自らが提供するコード決済の競争条件を有利にすることや、ノンバンクのコード決済事業者を排除することへのインセンティブが生じやすい」と公取委は指摘している。

加盟店による出金フロー

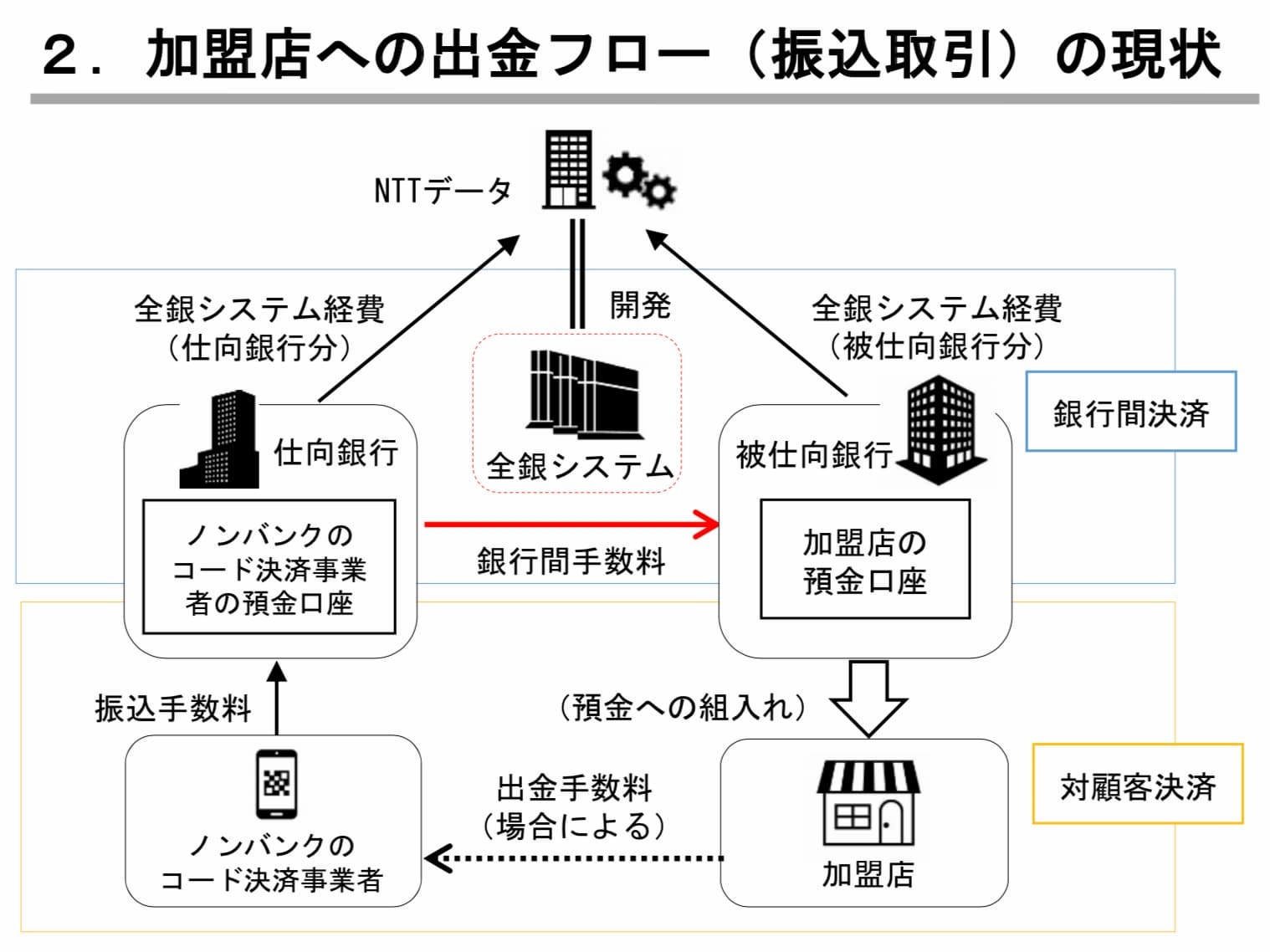

日本の銀行間送金は、コード決済事業者の預金口座から加盟店の預金口座へ全銀システムを介して、決済します(図3)。

図3. 加盟店への出金フローの現状。NTTデータが開発・運用する全銀システムが銀行間決済を一定に引き受けている。Source:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」

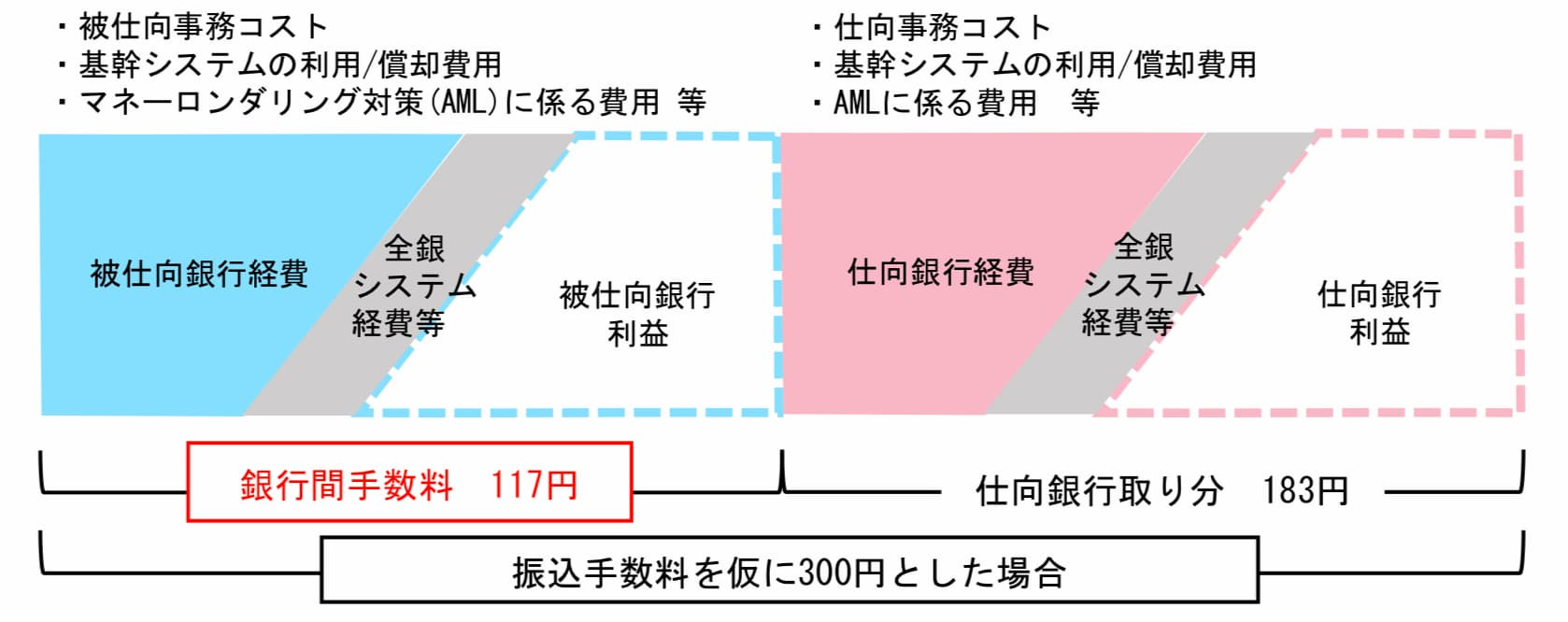

ここで公取委の銀行間手数料は、全ての銀行が3万円未満の場合117円、3万円以上の場合162 円(それぞれ税抜)と設定しています(図4)。公取委の調査では、「これらの水準については、事務コストを大幅に上回っているとの見解」といいます。

図4. 振込手数料を仮に300円とした場合の費用と手数料の内訳。Source:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」

ここでも存在感が強いのが全銀システムを開発し、運用するNTTデータです。全銀システムの利用料はすべての金融機関に対し一律であり、事実上の独占企業である同社は、金融機関に対し、交渉の余地を与えていませんし、銀行も振込手数料の一部を利益にできるため、積極的にこの構造を変えるインセンティブをもちません。

全銀システムを安価なものにするとともに銀行のレガシーシステムを解決しないといけない。しかし、これはほぼ手詰まりだ(詳しくは『みずほ銀行システム統合、苦闘の19年史 史上最大のITプロジェクト「3度目の正直」』、日経コンピュータ刊)。新しく作り直すしかない。日本政府が真似するべきは、インドのインド決済公社が提供するUPI(Unified Payments Interface)である(リンク)。

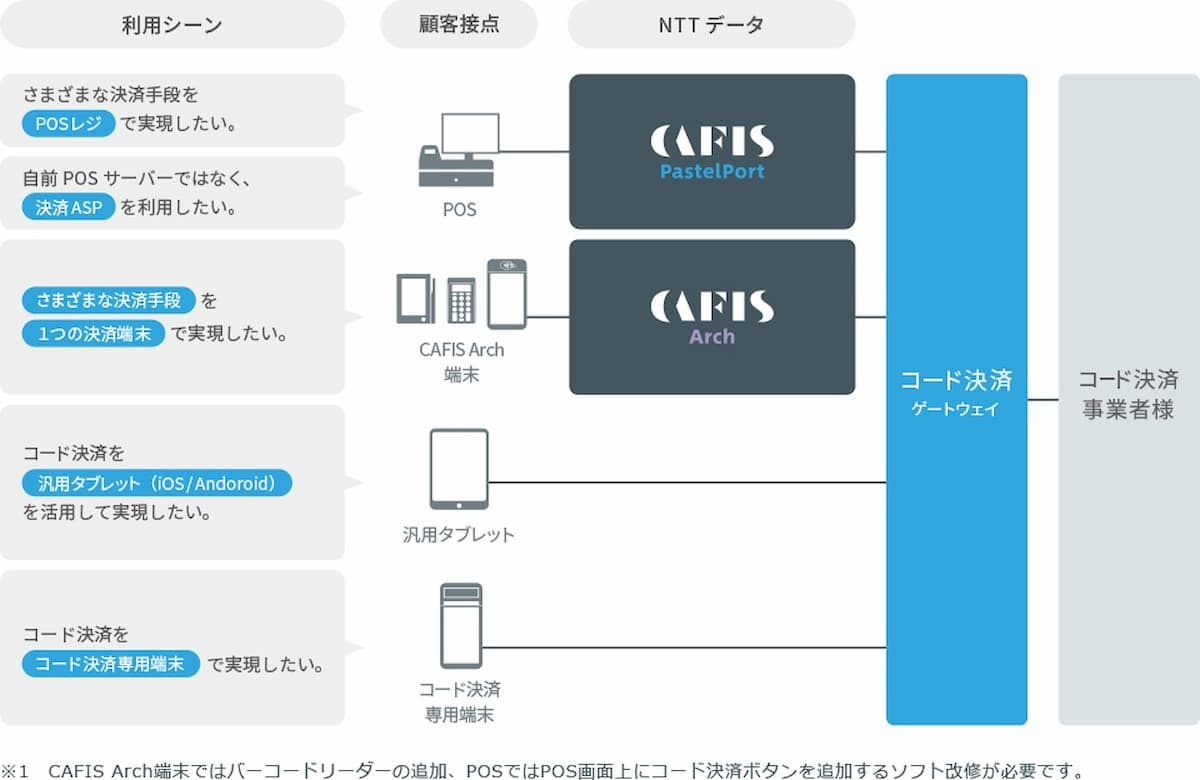

この公取委が指摘した課題のほかに、②アカウント間で決済においても、大きな「障害」がある。多くの小売店は、さまざまな決済手段を一括化する決済端末を導入するが、それらも「ゲートウェイ→コード決済事業者」や「CAFIS→ゲートウェイ→コード決済事業者」というフローを形成し、中間での「課税」が発生してしまう(図5)。

図5. CAFISを通過するか、少なくとも端末を提供するゲートウェイ業者を通過する、キャッシュレス決済のトランザクション。Souce: CAFISウェブサイト

誰が日本のキャッシュレス決済を救うか?

日本のキャッシュレス決済は、政府の助成が終わった瞬間に利用者、加盟店、事業者の利点が失われてしまう危機的な状況にあります。また補助金の終わりは、利用者と加盟店に働いているネットワーク効果の弱まりをも引き起こすだろう。

フィンテックのコード決済事業者に求められるのは、テンセントやアリババのように多額の設備投資をする資本の量と、「インターネット以降の技術を実現する」開発力である。テンセントやアリババがそうしているようにCAFISやゲートウェイ、全銀システムが果たしている役割を一社で実現できる会社のことです。

また、モバイルマネービジネスの確立には、規模の経済の達成が必要です。スケールは究極の収益性を実現しますが、多額の先行投資が必要です。決済システムは、ネットワーク効果が始まり、固定コストが個々のプロバイダーと市場全体の両方で相対的に小さくなると、規模の経済を実現することができます。

最も可能性があったのは、皮肉なことにクラッカーによる不正な攻撃で、撤退したセブン&アイグループだ。同社は純資産2兆7572億円、現金が1兆3548億円も持っており、もし同社に現代的なエンジニアリングチームとテックサビ―なマネジメントがいれば、天下をとっていた可能性があります。

もうひとつ、可能性があるのはJRが運営するSUICAだ。SUICAは現在、システムのクラウド化を推進しています。2018年7月2日付の日刊工業新聞によると、今後Suicaシステムに、自動改札機の利用時にICカードを識別する固有のIDを読み取り、クラウドサーバー側で管理するIDと紐づいた情報を処理する機能を追加すると報じられています。将来的にはSuicaのデータも、カード本体からネットワーク上に移行し、サーバー側での情報の処理が可能になってくると、デジタルウォレット化への道も開かれます。

SUICAが勝つか、セブン&アイグループが逆襲を見せるか、それとも、細やかな経済圏に断片化されたレガシーで非効率な決済システムに甘んじるか、日本のデジタル決済は岐路に立たされているのです。

今週のニュースまとめ

Facebookが「インドのソフトバンク」であるJio Platformに57億ドルを投資。競争規制当局の承認を必要とし、FacebookにJio Platformsの9.99%の株式を与える取引。Jio Platformは国内の携帯電話販売業者および主要ISP。インド最大の多国籍企業の1つで、アジアで最も富裕な男がMukesh Ambani率いるReliance Industriesの子会社。

Netflix、在宅増え最高益 1~3月期は会員1500万人増。Netflixが21日発表した2020年1~3月期の純利益は前年同期比2.1倍の7億906万ドル(約764億円)となり、過去最高を2四半期ぶりに更新。

ファーウェイ(華為)は、第5世代のワイヤレスネットワーク(5G)を構築するための中国の1700億ドル規模の市場で優勢。欧米から締め出されつつあるが、国内市場は堅調。

Epic GamesがFortniteをGoogle Play Storeに再ローンチ。1年半前に「Google税」を非難し撤退していた。今回も「Googleはサードパーティソフトウェアをマルウェアのように扱う」と不満を漏らしている。

米ユニコーン企業36社がレイオフを断行し合計8416の雇用が失われた。ユニコーンのレイオフは民間企業全体のレイオフの46%を占めている。

今冬には新型コロナとインフルエンザの相乗効果でもっと苛烈な第2波が今冬に来る可能性を米CDCのダイレクターが指摘。9月からインフルエンザのシーズンが始まっており、シーズン中には入院や感染症が多発し、少なくとも168人の子供たちが死亡している。

Housepartyが1カ月で5000万ものサインアップを記録。「フォートナイト」で知られるゲームメーカーのEpic Gamesが2019年に買収した人気のビデオチャットアプリがコロナ禍で急浮上。

Facebook、ゲーミングアプリをローンチ。Android版。iOS版も近くローンチする。25億のユーザーのうち7億はすでにゲームをプレイしている、とFacebook。Twitchのようなストリーミング機能もある。

アリババ、クラウドに3年間で280億ドル投資する、と発表資料に記載。より多くのデータセンターを構築し、AIチップのような分野での技術開発を進展させる、とアリババは声明で発表した。

マーク・アンドリーセンが「It's Time To build」(いまこそ作るときだ)というブログを執筆。医療保険がないせいで新型コロナの死者数が拡大する先進国らしからぬ事態を踏まえている。「私たちの先祖や祖母は、道路や鉄道、農場や工場を建設しました。その後、コンピュータ、マイクロチップ、スマートフォン、そして、私たちが今では当たり前だと思っている、数え切れないほど多くのものが、私たちの身の回りにあります」。

今週の人気記事

新興メディアのためのサブスクグロース戦略 デジタルメディアの未来 #8

新興メディアは、サブスクで挑む市場のTAMを調査し、製品がグロースのための費用をかけるのに適当かどうかを判断し、さらに継続率のようなアクショナブルメトリクスから継続的に判断するのが定跡である。

デジタルサブスクリプション解体真書 Axion Podcast #7

毎週水曜日のポッドキャスト。今回は前回に引き続きサブスク。吉田と平田は、マージナルコストの圧縮、KPI管理、消費者余剰、カスタマーサイエンス、マイクロペイメントなどについて議論。

参照文献

公正取引委員会. 「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」. 令和2年4月21日.

経済産業省 商務・サービスグループ 消費・流通政策課.「キャッシュレス・ビジョン」. 平成30年4月.

NTT. NTTデータ、2019年春より「CAFIS」が国内外の各種コード決済を一元的に対応可能に. 2018年12月10日.

経済産業省「キャッシュレス・消費者還元事業」

一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2019」

登録はこちらから

ニュースレターの著者:吉田拓史

記者, 編集者, Bizdev, Product Manager, Frontend Engineer. 早稲田大学政治経済学部卒業後、インドネシア・ジャカルタで新聞記者を5年. 米系デジタルマーケティングメディアDIGIDAYの日本版創業編集者を経て、デジタル経済メディアAxion(アクシオン)を創業. 詳しくは、プロフィールサイトとLinkedIn、ブログを参照のこと.

Eye Catch Image: "オリジン弁当でpaypay" by Tokutomi Masaki is licensed under CC BY-NC 2.0