持続可能性投資が巨大なムーブメントである理由

12月初旬、世界最大級のヘッジファンド、ブリッジウォーター・アソシエイツは、フランスの機関投資家であるリクソー・アセット・マネジメントと提携し、持続可能な投資(Sustainable Investment)をベースとした新しいマルチアセット戦略を来年立ち上げると発表した。

この新しい投資ビークルは、投資家が財務的目標と持続可能性の目標を達成するために設計されており、国連の持続可能な開発目標に沿った資産を取引する。約150億ユーロ(約180億ドル)のESG(環境・社会・ガバナンス)資産を運用しているリクソーがブリッジウォーターをアドバイザーに据えて戦略を管理するという枠組みだ。

ブリッジウォーターの最高執行責任者であるブライアン・クライターは、「スケーラブルで持続可能な投資は、ブリッジウォーターとその顧客にとっ て『戦略的優先事項』」であると述べた。リクソーの最高顧客責任者であるナサネル・ベンザケンは「当社の顧客の持続可能な投資に対する意欲は近年著しく高まっており、投資家は財務的な成果と持続可能性の成果を組み合わせた目標を設定している」と述べた。

1,300億ドル以上の資産を運用する世界最大のヘッジファンドであるブリッジウォーターが、運用資産総額は約1498億ユーロ(約18兆円)と上場投資信託(ETF)の提供で欧州最大手の一角を占めているリクソーと持続可能な投資のファンドを用意することは、記念碑的な瞬間だ。

ブリッジウォーターの投資リサーチ部門トップのKaren Karniol-Tambourらは気候変動の経済への影響を評価する記事の中で、COVID-19でめったに起こらない出来事(テールイベント)に直面しているとし、気候変動はモデル化が非常に困難であり、潜在的な結果の範囲は多岐にわたると主張した。気候変動が経済に与える影響に関する様々な専門家の予測にかなりの意見の相違がある中、深刻な損失シナリオ(テールイベント)を迎えることに備える必要がある、と主張していた。

機関投資家と超富裕層の深い関心

背景には、機関投資家や大富豪の大型資産管理会社ファミリーオフィスなどの持続可能性への関心は近年、熱を帯びていることがある。ESGという言葉でくくられるこの領域は慈善活動ではなく、リターンを生み出す投資対象になりつつある。

2017年10月に発表されたマッキンゼーのレポートによると、アジア、オーストラリア、ニュージーランド、カナダ、ヨーロッパ、米国のプロフェショナルな運用資産88兆ドルのうち、持続可能な投資は26%を占め、ESGを組み込んだ運用資産は年率17%で成長しているという。

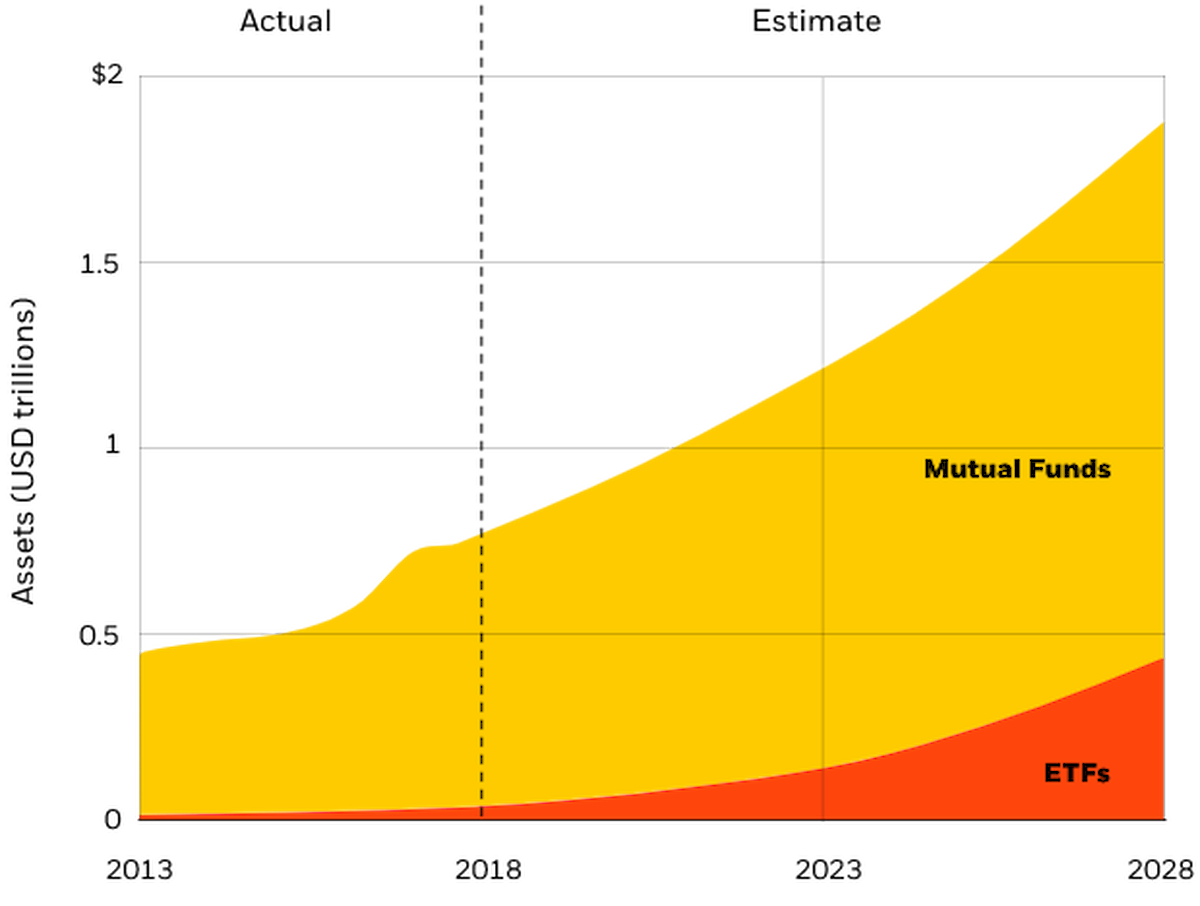

Global Sustainable Investment Allianceは、持続可能な投資戦略に従って運用されている世界の資産の量が2012年から2018年にかけて2倍以上に増加し、13.3兆ドルから30.7兆ドルに増加したことを明らかにしている。BlackRockの報告によると、欧米の持続可能な投資信託やETF(金融商品取引所に上場している投資信託)の資産は2013年から2019年にかけて67%以上増加し、現在で7,600億ドルに達している(下図)。

持続可能な投資信託・ETFの資産額、2013年~2028年 Source: BlackRock

また、モルガン・スタンレーの調査によると、大規模な資産所有者の大半が持続可能性の要素を投資プロセスに組み込んでいることが分かっている。米国を拠点とする超富裕層向けの投資会社ケンブリッジアソシエイツは、気候や持続可能性ファンドを含むESG投資に組入れた顧客資産が、2012年から2017年の間に2倍以上に増加したことを報告している。同社の顧客のうち、基金・財団、年金、ファミリーオフィスを含む130社以上が、すでに何らかの持続可能な投資戦略に投資しているという。

超富裕層の中で教育が進んでいることは、事態が不可逆であることを裏付ける。ハーバード大学の 「Impact Investing for the Next Generation」プログラムのような教育プログラムは活況を呈しており、資産を受け継いだ次世代富豪が知識とネットワークを育むのに役立っている。他にも持続可能な投資プログラムを開始するための信頼できる道筋を提供している大規模な名門財団もある。

超富裕層の持続可能性投資ビークルの典型例は、気候変動と資源不足に対処することを使命とし、ニューヨークに拠点を置くファミリーオフィスが立ち上げたシンジケートCREO(Clean, Renewable and Environmental Opportunities)だ。Bloombergによると、200ほどのファミリーオフィスで構成されるESGsビジネスのネットワークであるCREOは、「小規模で秘密主義的な非営利団体」であり、「地球上で最も裕福な家族の一部が、気候変動への流れを変えようとしている企業に自分たちの財産を投資するのを支援してきた」という。

「メンバーは、バッテリーや水素燃料から再生可能な農地や環境に優しい製品パッケージに至るまで、あらゆるものに投資している」という。ポートフォリオには、炭素回収や核融合炉のような真のロングショットなど、まだ実証されていない技術も含まれている。しかし、このような超富裕層は、長期的なイノベーションのための資金を持ち、じっと待つことができるため、持続可能性セクターの重要なドライバーとみなされている。

CREOのメンバーはTeslaとBeyond Meatの初期投資家であり、両者は「2020年に最もパフォーマンスの高い2つの銘柄」だった。慈善団体としてニューヨーク州に登記されているCREOだが、その持続可能性投資が十分なリターンを生み出すことの実例でもあるだろう。

エマーソン・コレクティブ(The Emerson Collective)はスティーブ・ジョブズの元妻、ローリーン・パウエル・ジョブズが設立した財団でインキュベーターを通じ、約十数社の気候技術新興企業に投資している。ビル・ゲイツは、先進的な原子炉を開発するTerraPowerを設立し、空気中の二酸化炭素を吸引する機械を製造するCarbon Engineeringに投資している。

雨後の筍のクリーンテックVC

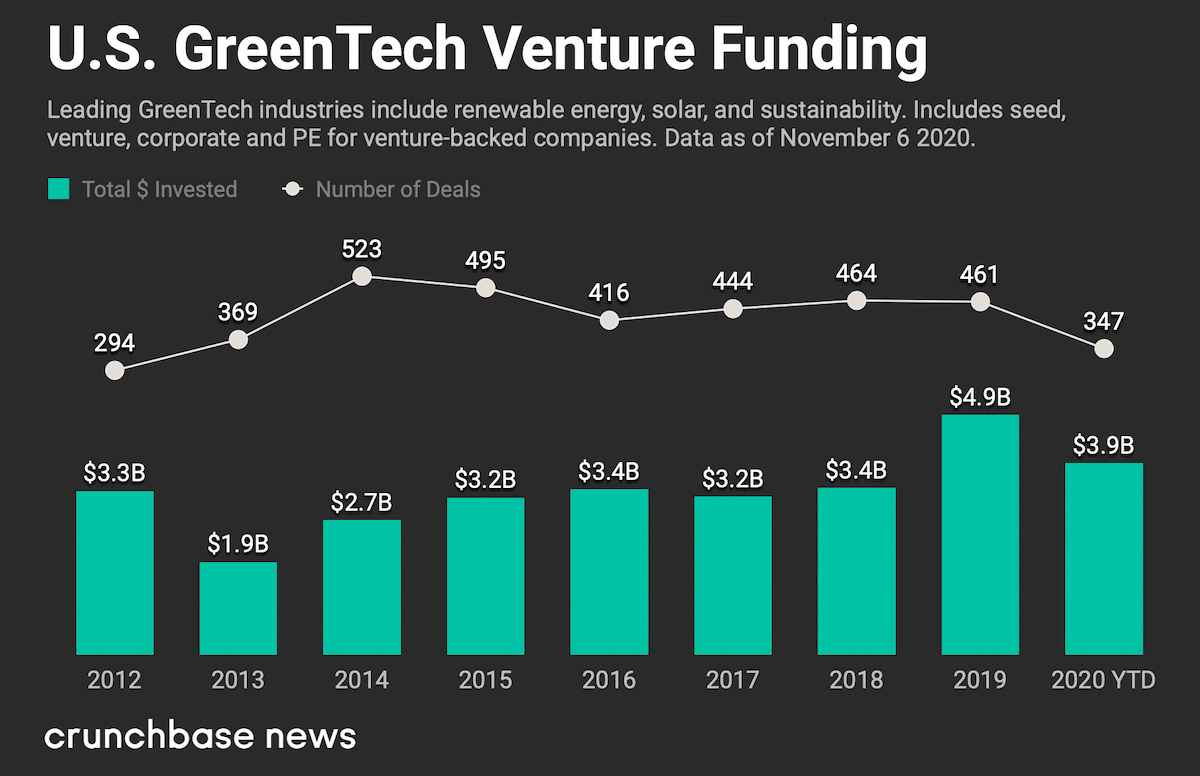

PwCの報告書によると、2013年から2019年にかけて、米国での気候関連技術へのアーリーステージ投資は約4億2,000万ドルから160億ドル以上に急増した。この間の世界全体でのアーリーステージ投資の合計は、600億ドルを超えている。これは、近年活況を呈している人工知能へのベンチャー投資の成長率の3倍に相当する。

ESG関連企業の初期を助けるベンチャーキャピタル投資には、過去20年間で多くの浮き沈みがあった。Clean Energy Venturesの2017年版「Clean Tech 3.0」によると、1996年から2005年までの間、投資額は年間平均3億ドルと、緩やかに上昇したと報告されている。National Venture Capital Associationによると、2006年にはそれが17億ドルに跳ね上がり、2011年にはピークの43億ドルにまで上昇した。

2006年から2011年の間にクリーンテックは悲劇に直面した。VCはクリーンエネルギー技術の新興企業に投資した250億ドルの半分以上を失った。実際には、2007年に設立され2015年に株式を公開したSunrun、2006年に設立され最終的にテスラに買収されたSolarCity、そしてテスラそのものなど、大きな勝ち組企業が含まれていた。

しかし、彼らがその真価を示すようになるには10年以上の歳月が必要だった。VCのライフサイクルでは、少なくとも5~7年の間に出口を見つけないといけない。ゲイツ・ベンチャーでダイレクターを務めるベンジャミン・ガディ(Benjamin Gaddy)博士らは2016年のワーキングペーパーで、VCモデルはクリーンテック新興企業には向いていないと結論付けていた。

しかし、VCからも環境の変化に適応するプレイヤーが現れている。Crunchbaseのデータによると、2012年から2018年の間に2回目の緩やかな投資の急増があり、そのピークは2019年の49億ドルに達している。11月時点で、2020年には投資家はクリーンテック新興企業に39億ドルを投入していることが確認されていた。今ではBlackstoneやBlackRockのような企業や他の気候変動対策ファンドから新たな資本がクリーンテック企業に注入されている。

ここ数年、気候変動に特化したベンチャーキャピタル企業が数多く誕生しており、代表的なところではBreakthrough Energy Ventures、Congruent Ventures、Energy Impact Partners、G2VP、Greentown Labs、Lowercarbon Capital、Powerhouseなどが挙げられる。

ビル・ゲイツが率いるBreakthrough Energy Venturesは、第1回のクリーンテックブームをけん引した著名なベンチャーキャピタリストであるジョン・ドーアとサン・マイクロシステムズ共同創業者のヴィノッド・コスラの2人のほか、ジェフ・ベゾス、ジャック・マーなどのテック富豪もリミテッド・パートナーに含んでいる。Breakthrough Energy Venturesは従来のVCモデルから逸脱しており、20年サイクルで投資を実行している。

MITが立ち上げたディープテックのためのベンチャーキャピタルであるThe Engineは3億5,000万ドルを調達しているが、これは数年では結果が出ないものの有望であるアイデアを研究室から産業界へと送り出すため、ラファエル・ライフ学長がワシントン・ポストに論説記事を書いたことで生まれた新しい形のVCである。

また、AmazonのClimate Pledge Fund、MicrosoftのClimate Innovation Fund、ユニリーバのClimate & Nature Fundなど、企業自身が独自のファンドを立ち上げている。

最初のブームでは主に電力セクターとモビリティセクターへの初期の取り組み、特に薄膜太陽電池、電気自動車、先進的なバイオ燃料に集中していたが、VCは投資対象を広域化した。Beyond MeatやImpossible Foodsのようなタンパク質代替企業、CarbonCure TechnologiesやBoston Metalのようなクリーンなセメントや鉄鋼の製造方法を開発する新興企業や、炭素回収やリサイクルに取り組む企業Opus 12、Pachamaや、Indigo Ag、Noriのようなカーボンオフセットや市場の創出を支援する企業、ZonehavenやBuzz Solutions、Overstoryのような気候変動に伴う山火事のリスクを軽減する方法を提供する企業に資金を提供している。

2018年9月30日までのケンブリッジアソシエイツのデータによると、2010年から16年に初期投資を受けたクリーンテック企業は13.4%の内部収益率(IRR)を生み出し、4つのサブセクターグループのうち3つは15%以上の内部収益率を示した(日本の大半のVCと同程度か優れている)。同社の調査によると、最近では、上位に限定しなければ、PE、VCの運用成績と比較した場合、絶対ベースでも相対ベースでも、パフォーマンスは引けを取らないものになっている。

Special Thanks to Patron:

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara.

Axion / 吉田へのコーヒー代の支援はこちらから

Photo: "DSC_5219" by Web Summit is licensed under CC BY 2.0

参考文献

Gaddy, Benjamin and Sivaram, Varun and Jones, Timothy and Wayman, Elizabeth, Venture Capital and Cleantech: The Wrong Model for Energy Innovation (June 2, 2016). Available at SSRN: https://ssrn.com/abstract=2788919 or http://dx.doi.org/10.2139/ssrn.2788919

Climate tech investment grows at five times the venture capital market rate over seven years. PwC. 2020.

“Sustainability: The future of investing,” BlackRock, February 1, 2019, blackrock.com.

“Sustainable signals: Asset owners embrace sustainability,” Morgan Stanley, June 18, 2018, morganstanley.com.

吉田拓史, 大富豪の私募投資会社「ファミリーオフィス」の黄金期. Axion. 2020.

吉田拓史. クリーンテック投資は既にPEやVCと同等のリターンを出している. Axion. 2020.

Sara Bernow, Jonathan Godsall, Bryce Klempner, Charlotte Merten. More than values: The value-based sustainability reporting that investors want. Mckinsey & Company. August 7, 2019.