"アフターコロナ"のオンライン消費行動の変化をどう予測するか?

消費がしぼむ中でコンテンツ配信とECは恩恵を享受したが…

要点

コロナは世界中で消費行動に大きな衝撃を与えた可能性がある。日本ではコンテンツ配信とEC消費がロックダウン期間の終盤まで伸び続けており、封鎖解除後の動きに注目が集まる。中国ではロックダウン期間で、オンライン消費への傾斜が見られ、その効果は、都市封鎖解除以降もある程度残っていることがわかった。北米のアマゾンは期間中、流通総額(GMV)を大幅に増やしたものの、オンラインでの需要の急増に追いつくことができず、代償を支払っている。

コロナの影響で消費の縮小

日本の消費はしぼんでいる。6月5日に公表された、総務省統計局の「家計調査報告」によると、新型コロナウイルスの感染拡大で4月の国内消費が大きく落ち込んだ。

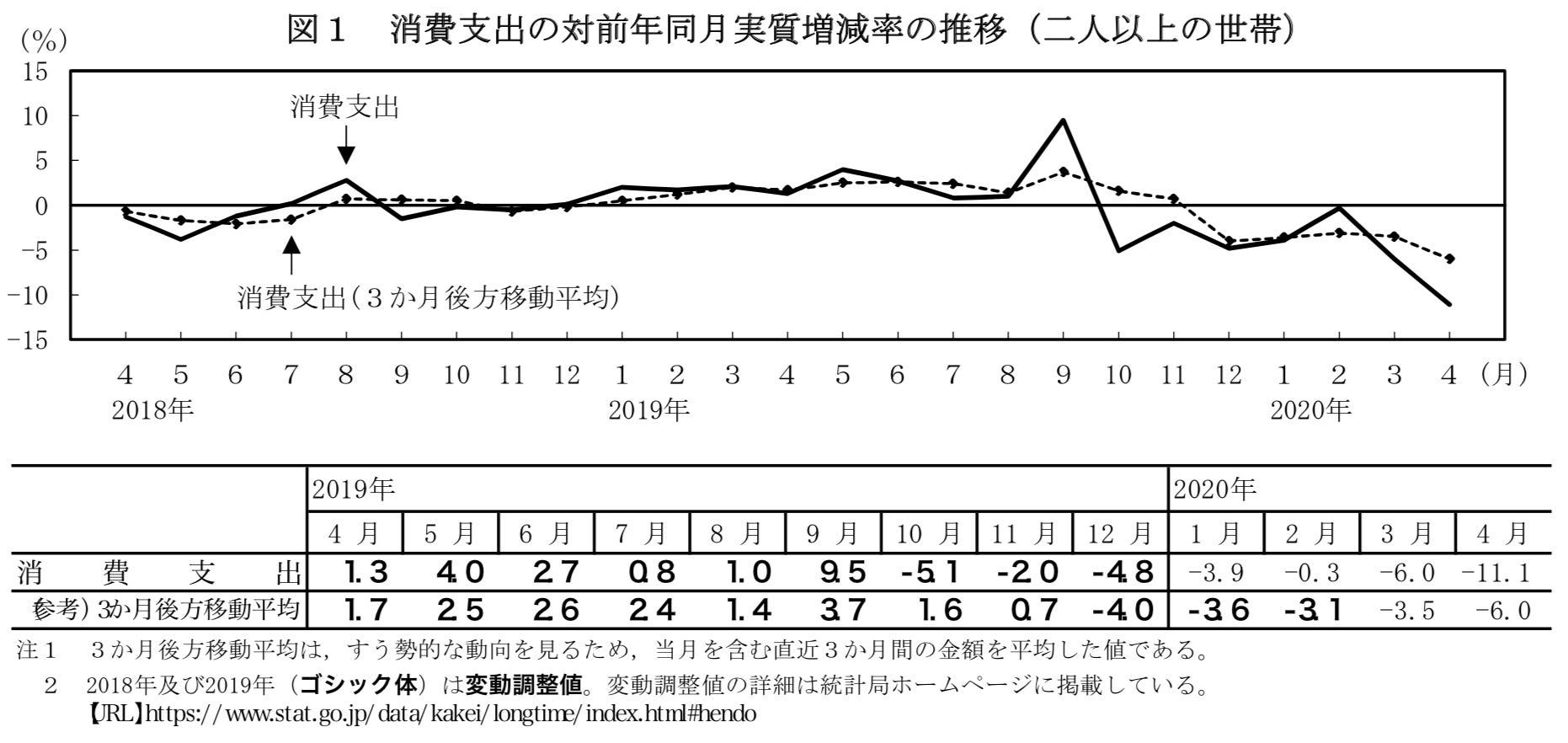

2人以上の世帯の消費支出は26万7922円と、物価変動の影響を除いた実質で前年同月比11.1%減った。減少率は比較可能な2001年以降で最大。外出自粛でパック旅行費が97.1%減、外食が67.0%減などサービス分野を中心に壊滅的な数字を記録した。

消費支出の増減率は、消費税増税を実行した10月から毎月マイナスを続けている。増税と新型コロナのダブルショックが影響していると言える状況だ。

図1. 4月には前年同月比11.1%減った消費支出. 2019年10月以降、連続してマイナスの増減率。出典:総務省統計局例外: コンテンツ配信とEC

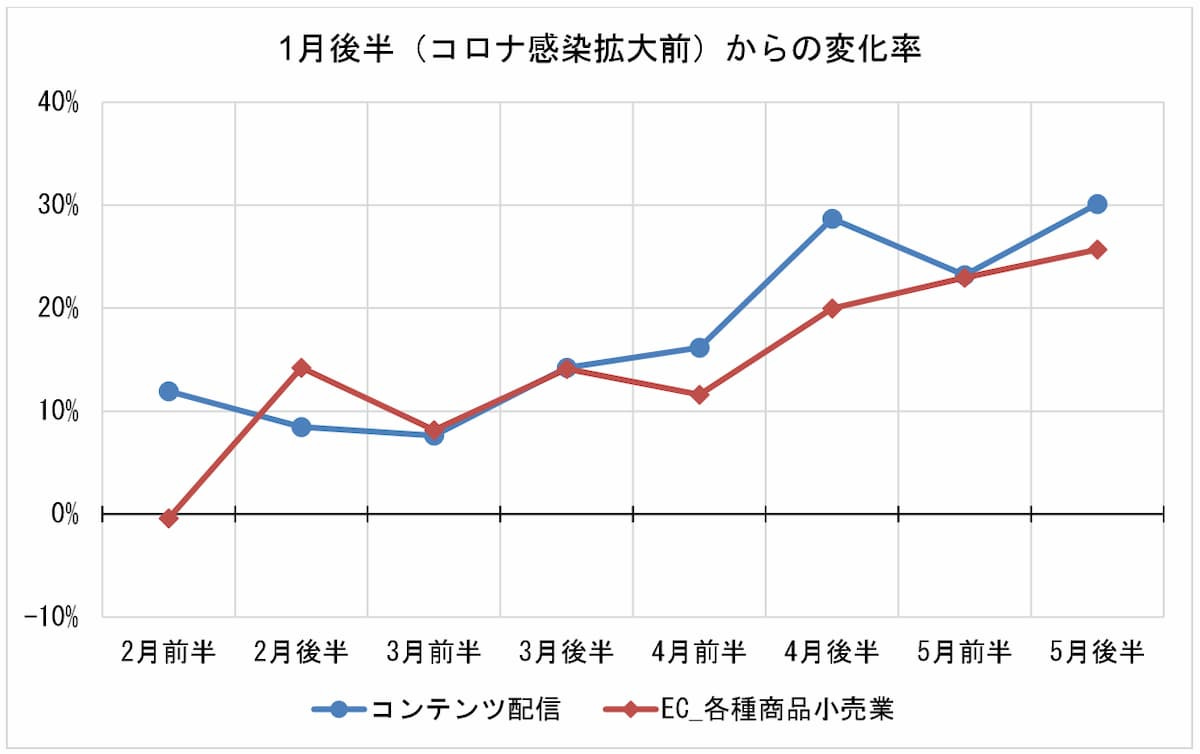

株式会社ジェーシービーと株式会社ナウキャストの国内消費動向指数「JCB消費NOW」によると、緊急事態宣言解除となった5月後半、「百貨店」「喫茶店・カフェ」「居酒屋」「ファミレス」など 外出型消費が回復の兆しが見られた。匿名加工されたJ CBのクレジットカードの取引データを活用して、現金も含むすべての消費動向を捉える国内消費動向指数「JCB消費NOW」を提供している。

5月後半をみると、全国で緊急事態宣言が解除されたことにより、「百貨店」「喫茶店・カフェ」「居酒屋」「ファミレス」などの外出型消費は大きく下げ幅を縮小し、回復の兆しが確認できまし た。一方で、「旅行」は下げ幅を縮小するも回復の動きは鈍く、外出自粛で伸びていた「酒屋」や「電気・ガス・熱 供給・水道業」は外出に伴う消費が増えたことで、伸びが鈍化しています。ただ、在宅時間が減り外出時間が増えても、「コンテンツ配信」「EC(各種商品小売業)」は伸び続けており、緊急事態宣言の解除以降もオンラインで の消費は引き続き強いことが分かります。

「コンテンツ配信」や「EC」は5月後半も伸び続けており、在宅時間が減り外出時間が増えても、その2分野に対する需要は引き続き伸びていたことが分かる。これが6月以降も続くか、とても興味深い。

図2. 1月後半(コロナ感染拡大前)からの変化率. 出典:ナウキャスト渡辺らが5月に公表した論文によると、コロナ禍の最中のオンライン消費増加の主体は、コロナ前からオンライン消費に親しみ、オンラインとオフラインの消費を併用していた消費者。このような消費者は、オンライン消費の割合を高め、オフライン消費を一切やめてオンライン消費のみに切り替える行動をとった。

オンライン消費の経験のない消費者の一部が、コロナを機にオンライン消費を始める動きもみられた。ただし、この寄与は必ずしも大きくなかった。年齢別にみると、35 歳以下の年齢層がオンライン消費を増やし、これが大きく寄与した。一方、シニア層の寄与は皆無ではないものの小さかった。

この論文の主張を前提に考えると、ロックダウンが解除された6月にオンライン消費の比重を高めた若い消費者が、店舗の再開によって、 再びオフライン消費を増やすかどうか、がとても興味深いポイントになる。

中国のオンライン消費の行方

コロナパンデミックの影響で、最も消費のデジタル化が進んだ地域のひとつが、中国だ。マッキンゼー・アンド・カンパニーの調査「How Chinese consumers are changing shopping habits in response to COVID-19」によると、コロナ禍のさなかのロックダウン期間で、中国ではオンライン消費への傾斜が見られ、その効果は、都市封鎖解除以降も一定程度残っていることがわかった。

食料品カテゴリーでは、ピーク時にオンラインショッピングが急増し、消費者はオンラインでより多くの時間とお金を費やした。ピーク時に約74%の消費者がネットで食料品を追加購入し、21%の消費者がより多くの時間とお金を使っていた。中国の消費者は、韓国(51%が増加)とインド(40%)を含む、オンラインショッピングの頻度の点で他の国の消費者をリードしていた。ここ数週間、中国のオンライン活動は緩やかになっているが、訪問者数は依然として危機以前の水準を15%上回っている。

この結果は、モバイルアプリによる調査(5013人対象)によるものだ。

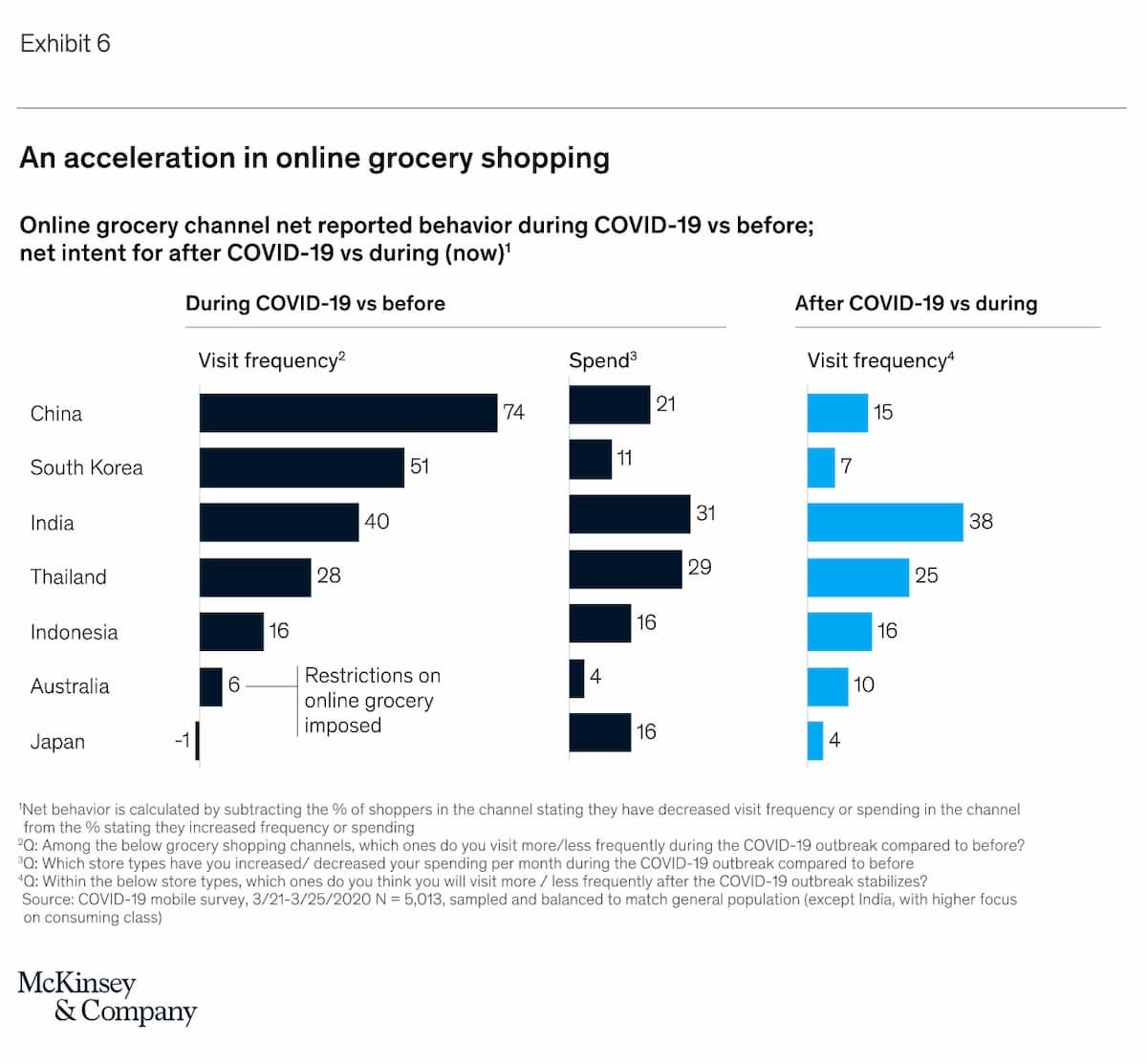

日本のオンライン食料品チャネルの訪問頻度は、コロナのさなかも、その後もほとんど影響を受けていない(これは前出のナウキャストの論文とも一致する)。ただ、コロナのさなかにオンライン消費を増やしたとの回答が16%ある。

図3. オンライン食品チャネルへの訪問頻度、消費のコロナ前、コロナ中、コロナ後の比較。出典: McKinsey & Companyもともと、中国はオンライン小売取引額が世界で最も大きな国である。マッキンゼー・デジタルの「China digital consumer trends 2019」によると、2018年にオンライン小売販売額は1.5兆ドルに膨れ上がり、中国の小売総売上高の4分の1に相当し、中国以外の10大市場の小売売上高を合計した金額を上回る勢いだった。中国の8億5,500万人のデジタル消費者は、世界で最も熱心に携帯電話やソーシャルメディアを利用しているユーザーの一人である。

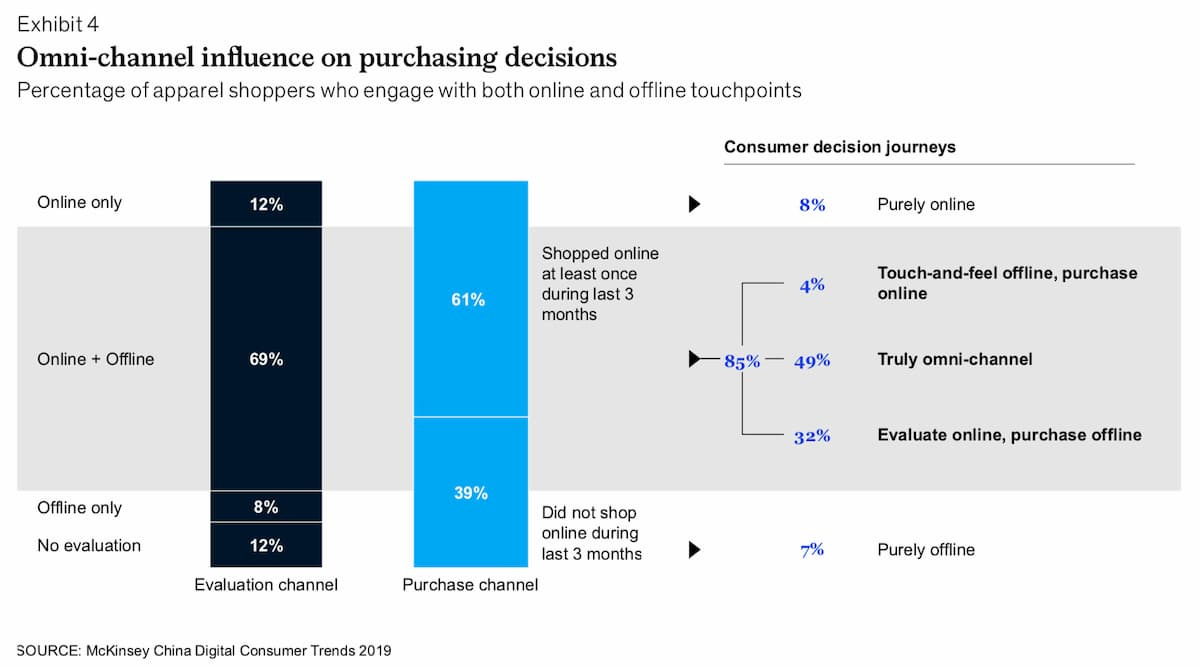

消費がオフラインからオンラインに移転しているという単純な物語ではない。消費者はオンラインと物理的なチャネルの境界を曖昧にし続けている。報告書によると、中国最大のEコマースカテゴリーであるアパレルでは、買い物客の85%がオンラインとオフラインの両方のタッチポイントを利用する。完全にオンラインで消費するのは8%に過ぎず、また、オフラインで商品を調べてオンラインで購入するのも4%に過ぎない。

ボリュームゾーンは以下の2つ。オンラインとオフラインの双方で消費するのが最大の49%、オンラインで吟味しオフラインで購入するのが32%。

図4. 中国の消費者はオンラインとオフラインを行き来する。最終的にオフラインで購買するケースは多い。出典: McKinsey China Digital Consumer Trends 2019ロックダウンの間、中国の消費者は、この買い物の意思決定におけるオフラインの領域に大きな制約を与えられた。この制約を与えられた期間が今後の消費者行動にどのような影響をあたえるだろうか。

1日で1365億ドル

6月中旬には中国人のオンラインショッピングへの比重が高まった兆候を示す出来事があった。それは、6月18日に開催された中国最大のショッピングイベントの一つである「618」。中国の電子商取引大手アリババとJD.com(京東)の2社が、それぞれのプラットフォームを通じて1365億1000万ドルの総取引額を計上した。

中国の数ある電子商取引業者の中で、JDはコロナ禍の最たる勝者だったようだ。中国でコロナウイルスが発生した際には、国内の大部分が封鎖されており、多くの人々が食料品や日用品をオンラインで購入するようになった。JDは、アリババやPinduoduo(拼多多)と異なり、独自の物流・配送サービスを持ち、商品を仕入れる仕組みをとるため、需要の急増に対応するのに最適な立場にあった。JDのアプローチはコストがかかるが、信頼性も高く、ネットワーク全体をコントロールしているため、パンデミックの間に大きな成果を上げることができた。バーンスタインのアナリストであるデイビッド・ダイは「間違いなく、JDはパンデミックで最大の勝者である」と説明している。

JDの2002年Q1決算説明会の電話会議によると、中国のEコマース大手JD.comの1配送あたりのコストは、パンデミックによる注文量の増加とコストコントロールのため、2020年第1四半期に「過去最低」に達したとCFOのシドニー・ホアンは語っている。

Q1決算報告書によると、パンデミック時の運営コストの増加の要因は、マスクやガウンなどの感染リスク低減用の個人用保護具(PPE)が占めていたが、JDは注文数の増加でカバーした。フルフィルメントコスト(同社が調達、倉庫保管、配送、顧客サービス、決済処理費用として定義)は前年同期比28%増となったが、物流およびその他のサービスの収益は2019年第1四半期と比較して54%増となった。

JD以外の「第三者の荷主」は第1四半期の時点でJD Logisticsの収益の40%を占めており、2019年第3四半期から出荷量のシェアが2倍になっている。ホアンCFOは、外部からの出荷量は現在、同社のマージンを枯渇させるのではなく、むしろ貢献していると語った。「充実した粗利益率へのもう一つのプラスの貢献はJD Logisticsからのもので、予想を上回る受注による生産性の向上が、業務上の混乱、賃金の上昇、スタッフの保護措置による追加コストを相殺する以上の効果があった」。

Amazonは必ずしも波を乗りこなしていない?

北米の状況はどうだろうか。The Economistの先週号の"Can Amazon keep growing like a youthful startup?"に触れてみよう。AmazonのECセクターはオンライン消費の増加を享受しているが、それは手放しで喜べるものではないようだ。

記事によると、2016年から2019年の間に、アマゾンのウェブサイト上での自社および第三者の商品の世界的な売上高の成長は、年率27%から18%に鈍化した、とサンフォード・C・バーンスタインは計算している。コロナウイルスの影響で、2020年全体では23%にまで押し戻されるかもしれないが、長期的な傾向は変わらないと予想されている。

そして、コロナウイルスの流通額の増加は代償を伴っている。同社は急増する需要に対応するためにアメリカで17万5000人の新規雇用を行っており、コロナ対策に多額の投資を行っている。流通総額が1月から3月の間に26%増加したとしても、利益は前年と比較して29%減少した。

アマゾンはオンラインでの需要の急増に追いつくことができなかった。アメリカやその他の国では、買い物客はライバルを探すようになった。楽天インテリジェンスのデータによると、アメリカのオンライン消費に占めるアマゾンのシェアは4月中旬には34%となり、コロナ以前の42%から低下している。ターゲットやウォルマートのような老舗小売業者はすでにデジタル化に成功を収めている。

Image: United Nations COVID-19 Response